L’AIMA et l’Association AICA (Chartered Alternative Investment Analyst – CAIA Association) ont récemment publié une mise à jour de leur ligne directrice sur les cotes de risque pour le Canada de manière à ce que les données reflètent plus équitablement les données historiques ajustées au risque des fonds au sein des indices, pour offrir une meilleure harmonisation aux courtiers en valeurs mobilières.

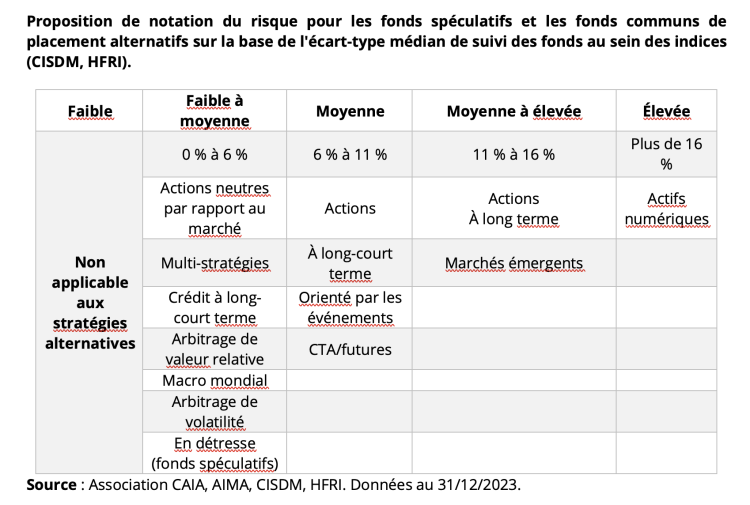

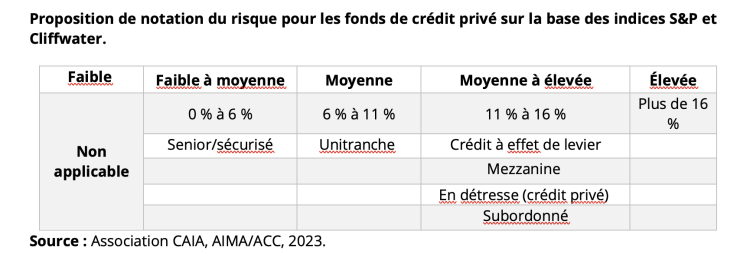

Dans les cinq éditions publiées en six ans, les stratégies ont toutes conservé les catégories de risque proposées à l’origine, malgré la volatilité accrue des marchés, à l’exception de l’arbitrage de titres convertibles qui est passé de faible à moyen, à moyen. Les lignes directrices actualisées de l’Association portant sur les cotes de risques pour les fonds spéculatifs, les fonds communs de placement alternatifs et le crédit privé sont présentées ci-dessous, et sont disponibles ici.

Pour consulter ce tableau en grand format, veuillez cliquer ici.

Pour consulter ce tableau en grand format, veuillez cliquer ici.

Depuis la publication de la première édition en janvier 2019, les sociétés de courtage en valeurs mobilières ont sélectivement aligné leurs notations de risque internes pour les fonds alternatifs sur les rendements historiques ajustés au risque des fonds d’investissement. Toutefois, de nombreux fonds alternatifs publics et privés sans prospectus restent automatiquement notés à haut risque, malgré une faible volatilité historique. Le résultat ? Une perception biaisée qui catégorise indûment ces véhicules d’investissement innovants comme trop risqués, excluant ainsi du portefeuille de l’investisseur de détail classique une multitude d’actifs diversifiés et protecteurs. Une note de risque élevé limite le nombre d’investisseurs de détail qui peuvent allouer des fonds à ces produits, et limite le montant qu’ils peuvent allouer, malgré le fait que ces stratégies affichent souvent une volatilité inférieure à celle des indices généraux.

Pour faciliter l’accès équitable des investisseurs individuels canadiens à des structures de fonds diversifiées, réduisant le risque et offrant des rendements non corrélés, les associations préconisent que les systèmes de notation du risque des courtiers internes s’alignent sur les données historiques ajustées au risque des fonds au sein des indices, conformément à la présente ligne directrice.

En alignant les notations de risque plus étroitement sur la performance réelle et les complexités structurelles de ces fonds, les lignes directrices visent à démanteler les barrières qui ont historiquement empêché les investisseurs de détail d’accéder à ces instruments financiers importants. Pour les gestionnaires de fonds, ces lignes directrices se traduisent par une plate-forme qui leur permet de présenter la valeur réelle de leurs stratégies sans le poids d’un risque mal évalué. Pour les investisseurs, il s’agit d’un véritable éventail de possibilités pour améliorer la diversification des portefeuilles et la résistance à la volatilité des marchés.