Après l’année 2022, qui a été parsemée de défis et de turbulences, les assureurs de personnes qui font affaire au Québec ont rebondi en 2023. Cependant, des carences surtout technologiques les empêcheraient de saisir toutes les occasions de vente qui abondent, selon certains observateurs.

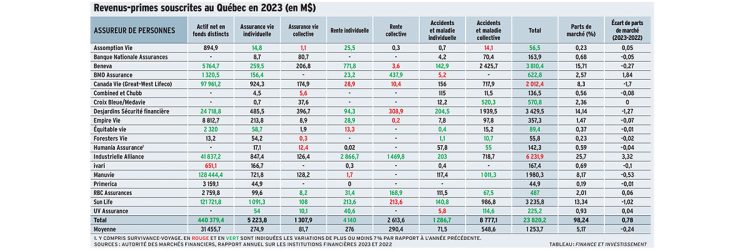

Ainsi, alors que les primes directes souscrites au Québec étaient de 21,7 milliards de dollars (G$) et avaient progressé de seulement 1,9 % en 2022 par rapport à l’année précédente, l’industrie a repris du tonus en 2023. Ces primes directes se sont établies à 24,2 G$ et ont crû de 11,8 % en 2023, par rapport à 2022, selon le « Rapport annuel 2023 sur les institutions financières et les agents d’évaluation du crédit » de l’Autorité des marchés financiers (AMF). Les bénéfices nets des assureurs faisant affaire au Québec se sont chiffrés à 14,1 G$ en 2023, comparativement à 17,6 G$ en 2022.

Le secteur des rentes individuelles, qui affiche des primes directes souscrites au Québec de 4,2 G$, est celui qui se démarque le plus en 2023 avec une hausse de 44,8 % par rapport à 2022. Chez certains acteurs, la montée est vertigineuse. Par exemple, la croissance est de 381 % à Assomption Vie, dont les primes directes souscrites s’élèvent à 25,5 millions de dollars (M$). À BMO Assurance, la progression annuelle est de 219 % (23,2 M$), à RBC Assurances, de 202 % (31,4 M$), et à UV Assurance, de 76,7 % (40,6 M$). De tels chiffres sont « frappants », reconnaît Eli Pichelli, consultant en développement des affaires. Cependant, il faut bien constater que « le chiffre d’affaires pour ces assureurs est quand même modeste ».

Les progressions de la Financière Sun Life et d’iA Groupe financier dans le secteur des rentes individuelles sont aussi impressionnantes, de 65 % (214 M$) et 53 % (2,8 G$) respectivement. iA affiche la part de marché la plus élevée de ce secteur (68,9 %), suivie de Beneva (18,6 %) et de Sun Life (5,1 %).

Personne n’est surpris par cette performance du secteur des rentes. « Les rentes, ça tient aux taux, tranche Gino Savard, président de MICA Cabinets de services financiers. Avant la hausse des deux dernières années, il n’y avait pas d’avantage à regarder de ce côté, mais les taux les ont rendues alléchantes à nouveau et leur ont fait reprendre une place historique. »

Cependant, ce progrès est menacé par la baisse actuelle des taux, avertit Patrick Cloutier, président du Groupe Cloutier : « Avec les baisses de taux, moins de rentes se vendent. Les prochaines baisses vont encore aggraver la situation. »

« Je crois que la turbulence [sur les marchés financiers] de 2022 a permis aux conseillers dans les réseaux de distribution d’expliquer à leurs clients l’utilité et la valeur des fonds distincts », commente Eli Pichelli.

En effet, les fonds distincts traversent l’année 2023 avec une performance plus qu’honorable, avec une croissance de l’actif des assureurs de 9,4 % par rapport à 2022, pour un total de 447 G$ à la fin de 2023. Les meneurs sur le plan de la progression annuelle en 2023 sont Équitable Vie avec une hausse de 24,6 % et un actif en fonds distincts s’établissant à 2,3 G$, suivie de Desjardins Sécurité financière (DSF) avec 16,1 % et 24,7 G$, d’iA avec 12,1 % et 41,8 G$ et de BMO avec 12 % et 1,3 G$.

Encore une fois, la taille joue des tours. Une hausse de 10,8 % à Sun Life, dont les actifs sous gestion passent de 109,8 G$ en 2022 à 121,7 G$ en 2023, ou une croissance de 8,8 % pour Manuvie, dont les actifs montent de 118, lG $ à 128,4 G$, sont plus impressionnantes.

Dans ce secteur, iA s’est distingué avec un compte d’épargne à intérêt élevé « qui a été très populaire partout et chez nous aussi, dit Patrick Cloutier. Ça explique en partie leur succès ».

La hausse de 9,4 % des actifs en fonds distincts n’impressionne pas Gino Savard. « Ça peut paraître gros, dit-il, mais il faut se rappeler qu’il y avait eu une baisse des actifs en 2022. Après une mauvaise année, les gens sont plus entichés de produits avec garanties, mais je n’y vois pas une tendance lourde. Les fonds distincts n’ont pas une grosse présence chez nous, seulement 6 % ou 7 % de nos ventes, et il en a toujours été ainsi. »

Intérêt des entreprises

En assurance accidents et maladie individuelle, un champion se distingue très nettement : les primes directes souscrites de Beneva au Québec ont grimpé de 80 %, passant de 79,3 M$ en 2022 à 142,8 M$ en 2023.

Le secteur a connu une hausse de 10,1 % des primes directes souscrites au Québec durant cette période pour un total de 1,4 G$ en 2023.

Sun Life affiche une hausse de 15,4 % en 2023, pour des primes directes de 140,8 M$ et DSF, de 10,5 % (204,5 %), tandis que BMO encaisse un recul de-33 % (5,2 M$) et UV, de-37 % (5,8 M$).

DSF obtient la part de marché la plus élevée du secteur (15 %), suivie d’iA (14,9 %), de la Canada Vie (11,4 %) et de Sun Life (10,3 %).

Ici, c’est le secteur entreprises qui emporte la mise, constate Patrick Cloutier. « Je vois la tendance dans le marché corporatif, dit-il, c’est là notre croissance la plus remarquable. Les entreprises cherchent à couvrir leurs personnes clés, comme les propriétaires, les cadres ou certains actionnaires. »Ce dirigeant ne peut s’expliquer cet engouement pour une telle couverture d’assurance outre le fait que « les représentants font un bon travail de représentation de leurs produits dans les entreprises ».

Relativement au recul de BMO, Gino Savard fait ressortir l’avantage de détenir un réseau de distribution en propre : « BMO n’a pas de réseau captif. Ils vivent et meurent donc avec la compétitivité de leurs produits. »En 2023, les primes directes souscrites au Québec en assurance vie individuelle ont crû en moyenne de 5,8 % par rapport à 2022, s’élevant à 5,3 G$ en 2023. Certains assureurs tirent leur épingle du jeu, comme Équitable Vie, avec une hausse de 16,2 % et des primes de 58,7 M$ en 2023, Assomption Vie, avec 13,1 % et 14,8 M$, Sun Life, avec 11,6 % et 1,1 G$, et Beneva, avec 10,2 % et 259,5 M$.

La Sun Life est en tête des parts de marché (20,7 %), suivie de la Canada Vie (17,5 %), d’iA (16 %) et de Manuvie (13,7 %).

« Ça m’étonne qu’on n’ait pas une plus forte augmentation en tenant compte de la hausse de la population, juge Gino Savard. Il y a un manque flagrant de relève dans notre secteur et d’engouement pour le travail compte tenu des conditions pour les jeunes. »

Dans ce secteur, quelques produits se détachent. C’est le cas des polices d’assurance vie permanentes avec participation, « un produit qui cartonne », affirme Alex Lamontagne, directeur des produits d’assurance, épargne et retraite individuelles chez iA Groupe financier, et sur lesquels la société appuie sa croissance. Gino Savard détache aussi un produit de vie entière chez iA « qui est extrêmement compétitif et qui lui permet de grignoter des parts de marché. C’est là que les gros contrats dans le marché des nantis s’orientent ». Patrick Cloutier fait ressortir pour sa part un « excellent » produit équivalent à Sun Life « qui roule très fort ».

Occasions manquées

Les réseaux de distribution sont une composante majeure dans le succès d’une firme. Alex Lamontagne explique la réussite d’iA en premier lieu par « la force du réseau carrière, celle aussi des réseaux indépendants ». Eli Pichelli pense de même : « Les réseaux de carrière d’iA et de Desjardins ont été assurément les moteurs dans chacune des sociétés. »

L’autre raison principale du succès d’iA, selon Alex Lamontagne, tient « à l’expérience numérique offerte aux conseillers ». Patrick Cloutier abonde dans ce sens, mettant en valeur « un bon portail simple et intuitif », mais il ajoute deux autres facteurs : une tarification simple et un lien avec des employés compétents et accessibles. « Je ne veux pas nommer d’assureur en particulier, mais ce n’est pas le lot de tous. »

Christian Laroche, consultant stratégique en distribution de services financiers, déplore un mal dont on parle peu. Selon lui, le représentant autonome qui fait souvent affaire avec une quinzaine d’assureurs « est perdu dans la profusion de produits, de documents, de formulaires, de systèmes, et il est désavantagé ».

Cette profusion et cette confusion entraînent la perte de quantité d’occasions d’affaires qui sont enfouies dans les fichiers des clients. Par exemple, la nouvelle édition d’un produit d’assurance pourrait bénéficier à plusieurs clients d’un conseiller et hausser les revenus tant de celui-ci que de l’assureur. Mais la synchronisation ne se fait pas entre les dossiers du conseiller et les systèmes informatiques de l’assureur, souvent parce que les formats de données sont incompatibles. « Et plus ils sont gros, plus les assureurs sont prisonniers de leurs technologies », soutient Christian Laroche. Et bien que plusieurs conseillers disposent d’un logiciel de gestion de relation avec les clients, les mises à jour d’information ne se font pas.

La solution tient à une uniformisation et à une standardisation des données à travers l’industrie, pense le consultant : « Les communications sont à sens unique. L’assureur peut acheminer de l’information vers le conseiller, mais il n’est pas prêt à la recevoir. Si le conseiller est appelé à faire plusieurs démarches avec plusieurs intervenants, ça coince. »

Résultat : dans une industrie « où les ventes de nouvelles polices sont en baisse, alors que la prime moyenne est en hausse », comme le signale Patrick Cloutier, les ventes de plusieurs produits d’assurance stagnent malgré que les fichiers clients des conseillers recèlent des occasions d’affaires.

Pour voir ce tableau en grand, cliquez ici.