En planification de la retraite, plusieurs mythes circulent. Un de ces mythes est : « Pourquoi travailler, ne serait-ce que quelques heures par mois, à la retraite ? Au final, il ne me restera rien ! ». Pour tenter de démystifier cette croyance, Québec offre un outil visant à mesurer le taux de conservation du revenu de travail à la retraite. Cet outil est disponible ici. La Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke (CFFP) a également produit une étude exhaustive sur le sujet. Cette étude est disponible ici.

Ce qui entre et ce qui reste

La décision de travailler ou non à la retraite comporte de très nombreuses facettes (besoins financiers, besoins de se réaliser, vouloir contribuer à la société, redonner au suivant, etc.) et va fréquemment s’avérer complexe.

En effet plusieurs programmes ou crédits (PSV, SRG, Crédit pour la TPS, etc.) pourraient être affectés négativement par les revenus supplémentaires. À l’inverse, le retraité qui travaille pourrait bénéficier de mesures incitatives à l’emploi (Crédit d’impôt pour prolongation de carrière, Déduction pour travailleur, etc.). L’impact véritable global peut s’avérer difficile à quantifier.

C’est ici que l’outil sera utile. En précisant simplement quelques variables (Âge, situation familiale, revenus, etc.), on sera en mesure de voir quelle proportion du revenu de travail supplémentaire serait conservée par le retraité. Ce Taux de conservation du revenu de travail représente la proportion véritable du revenu supplémentaire qui sera conservée.

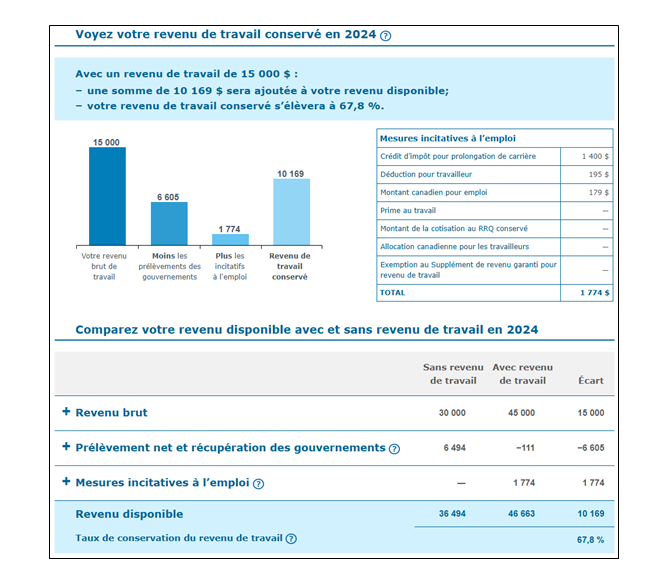

Pour consulter ce tableau en grand format, cliquez ici.

En plus de présenter ce taux, l’outil permet de voir les différents effets de l’ajout d’un revenu de travail sur les impôts, les cotisations obligatoires et les diverses mesures sociofiscales. Essentiellement, trois catégories d’impacts sont présentées :

- Le revenu brut supplémentaire (des gains).

- Les prélèvements nets et récupérations de gouvernements (des pertes).

- Les mesures incitatives à l’emploi (des gains).

Selon son niveau de compréhension et/ou d’intérêt, l’usager aura aussi le loisir d’approfondir sa vision. En effet, au-delà des trois catégories présentées ci-devant, des menus permettent de voir le détail de ces calculs.

Dans l’exemple présenté ci-bas, on notera que pour un revenu d’emploi supplémentaire de 15 000 $, il restera 10 169 $ dans les mains du retraité pour un taux de conservation du revenu de travail de 67,8 %, quand même.

Dans leur étude mentionnée ci-devant, la CFFP note que sur les nombreux cas analysés (couples vs. personne seule, variation de l’âge et du niveau de revenu) le taux de conservation va fréquemment se situer entre 50 % et 70 %

Ils concluent notamment : « Ainsi, les taux de conservation du revenu de retraite calculés à l’aide de cas types montrent que cela demeure financièrement avantageux de travailler à la retraite ».

Pour consulter ce tableau en grand format, cliquez ici.

Transformation du revenu travail conservé en taux horaire global net

Est-ce que ce revenu conservé sera suffisant aux yeux du retraité ? Il nous sera difficile de répondre à cette question, mais le retraité pourrait faire un calcul supplémentaire, il pourrait transformer ce revenu supplémentaire en taux horaire global net. Imaginons que le revenu d’emploi supplémentaire de 15 000 $ illustré ci-devant a nécessité 600 heures de travail (50 heures par mois à 25 $ de l’heure). Ajoutons à ces heures travaillées 60 heures de déplacement (5 heures par mois). Le retraité aura sacrifié 660 heures pour un revenu net de 10 169 $, il aura donc travaillé pour un taux horaire global net de 15,41 $. Est-ce suffisant ? Seul le retraité pourra répondre à cette question, mais il aura les données en main pour le faire !

En conclusion

Cet outil permet de remplacer des perceptions par des faits. Il pourra assurément alimenter les réflexions de nos clients… et les nôtres !

Vous voulez parfaire vos connaissances sur la RETRAITE, conseiller vos clients sur leurs régimes de retraite, le RRQ, le CELIAPP et plus encore ? Notre cours « Formation de haut niveau sur la retraite » sera présenté virtuellement et en présentiel en novembre prochain. Trouvez plus d’informations en cliquant ici. Vous remarquerez que nous nous sommes associés au CQFF!

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Octobre 2024