L’efficacité des conseillers en sécurité financière est mise à l’épreuve en raison des défis auxquels ils sont confrontés lors de leur collaboration avec les assureurs, d’après un segment de sondés à l’occasion du Baromètre de l’assurance. Alors que l’industrie se numérise de plus en plus, des conseillers leur reprochent leurs erreurs administratives, leurs délais de traitement et leurs outils parfois inadaptés.

Certains représentants se plaignent du volume de documents à traiter et des délais administratifs pour qu’un assureur leur réponde ou effectue un suivi demandé. Bien comprendre et utiliser les propositions électroniques, qui varient d’un assureur à l’autre, augmente également cette charge.

« Les suivis de dossier sont déficients. Les assureurs manquent de personnel et ceux-ci sont souvent incompétents », dit un répondant. Cette inefficacité se traduit par un gaspillage de temps. Dans les cas complexes, obtenir une réponse peut parfois prendre jusqu’à 12 jours ouvrables, ce qui nuit au service clients. « Lorsque vous posez des questions difficiles, ils ont tendance à raccrocher », affirme un conseiller. « Corriger les erreurs des assureurs au quotidien est ce qui nous occupe le plus », résume un sondé.

« Les assureurs nous transfèrent des tâches administratives qu’ils géraient autrefois eux-mêmes », déplore un représentant. Cette délégation de travail les ralentit.

Malgré ces défis, certains assureurs se démarquent par leurs efforts pour moderniser leurs systèmes électroniques, comme le montre le tableau ci-dessous. Le télétravail a poussé plusieurs compagnies à améliorer leurs plateformes pour faciliter les transactions en ligne. Par exemple, UV Assurance propose un espace conseiller apprécié pour sa simplicité d’utilisation. Empire Vie, quant à elle, offre un processus de livraison électronique intégré, ce qui simplifie la gestion des polices d’assurance vie. Quand un client opte pour la livraison électronique de sa police, le processus est rapide. Les modifications apportées et la réception de la police se font dans un seul et même processus.

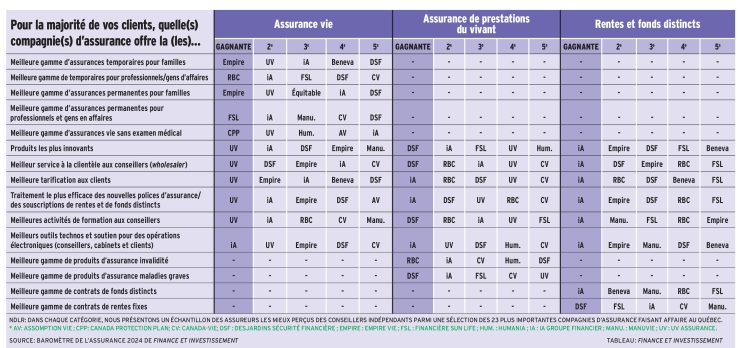

Pour voir ce tableau en plus grand, cliquez ici.

Un conseiller salue l’ajout récent de propositions électroniques en assurance invalidité par RBC.

Tous les assureurs ne sont pas au même niveau en matière de technologie. Certains demandent une signature électronique pour chaque document, rendant le processus plus long et complexe.

« Le système d’iA Groupe financier est plus rationalisé pour les transactions électroniques », note un conseiller.iA utilise la plateforme EvoWeb, qui permet de gérer efficacement les tâches courantes. Samuel Lajoie, vice-président régional, ventes, Agences de carrière chez iA, souligne que cette technologie maintient son entreprise à la pointe, car les clients s’y sont rapidement habitués.

Selon lui, toute erreur d’iA est prise au sérieux. Or, l’avantage des conseillers du réseau carrière est qu’ils n’ont qu’un seul écosystème technologique à maîtriser, ce qui simplifie leurs tâches.

Les conseillers indépendants constatent que l’avancement techno des assureurs pour la signature et les propositions électroniques varie considérablement. Certains ont modernisé leurs outils, tandis que d’autres restent à la traîne. « Certains assureurs n’ont toujours pas de plateforme en ligne », déplore Adrien Legault, vice-président, directeur général pour le Québec du Réseau d’assurance IDC Worldsource. Il cite l’exemple de compagnies qui continuent d’envoyer des informations par courriel dans des fichiers Excel, un procédé devenu obsolète.

Cette différence de maturité techno entre les assureurs frustre des conseillers. Dans certains cas, la rapidité des propositions électroniques engendre des erreurs de synchronisation des informations entre l’assureur et l’agent général. Ce décalage peut créer un sentiment de délai injustifié pour les conseillers, soutient Adrien Legault.

Pour les propositions électroniques, IDC utilise le logiciel APEXA. La firme en est satisfaite et ne prévoit pas y apporter d’améliorations à court terme. Les changements se font plutôt du côté de l’accompagnement des conseillers grâce à la formation des employés de soutien pour aider les représentants à venir à bout des tâches administratives faites avec le logiciel.

« Beaucoup de nouveaux développements s’en viennent et vont nous aider, dont l’utilisation de l’intelligence artificielle (IA) chez les assureurs pour aider au marketing », dit Christian McGuire, vice-président régional, ventes — Québec à Conseils PPI. Pour accroître l’efficacité des conseillers, PPI teste la plateforme Copilot de Microsoft, qui pourrait aider à optimiser le service aux conseillers en automatisant certaines tâches. Cela permettrait aux conseillers de se concentrer sur des activités à forte valeur ajoutée, laissant l’IA gérer les tâches répétitives.

Par ailleurs, plusieurs conseillers se plaignent du manque de personnel et du taux de roulement élevé chez certains assureurs, qui entraînent des erreurs dans la gestion des dossiers. « Nous devons souvent fournir les mêmes informations et documents à plusieurs reprises », affirme un sondé. Ces erreurs nuisent à la productivité des conseillers, qui se retrouvent à corriger des dossiers au lieu de se concentrer sur le service à leurs clients.

Pour limiter ce problème, PPI a mis en place des liens rapides vers les pages web de plus d’une vingtaine d’assureurs sur son portail pour les conseillers qui leur permet de chercher, filtrer et avoir accès aux services les plus demandés, directement sur la plateforme de PPI. Cela permet notamment d’éviter les erreurs de formulaires ou de tomber sur une mauvaise information.

Adrien Legault rappelle qu’il y a dix ans, tous les dossiers étaient soumis au service de tarification des assureurs. Aujourd’hui, beaucoup de dossiers sont automatiquement acceptés à l’étape de la vente. « Les représentants sont peut-être plus impatients à l’égard des dossiers qui vont en tarification, car ils les comparent avec la réalité des nouveaux dossiers », avance-t-il.

Face à ces défis, une question se pose : pourquoi ne pas uniformiser les plateformes transactionnelles des assureurs ? Cela simplifierait les processus pour les conseillers et améliorerait leur productivité, suggère un sondé. « C’est un rêve partagé par tous, mais cela ne se fera jamais », estime Adrien Legault. Selon lui, le modèle d’affaires des firmes indépendantes repose sur l’autonomie des conseillers, qui ne veulent pas être contraints par des outils imposés.

En revanche, les conseillers affiliés à des réseaux carrières bénéficient généralement d’outils adaptés qui permettent de standardiser certaines tâches.

La signature électronique est un autre enjeu dans la transition numérique des assureurs. Pour Samuel Lajoie, il s’agit d’un élément clé pour fluidifier les opérations. « Les clients s’attendent à des processus entièrement électroniques », souligne-t-il. De plus, la signature électronique réduit les risques d’erreurs par rapport à la signature papier, car elle est accompagnée de plusieurs étapes de validation.

Certains conseillers suggèrent également de donner plus d’autonomie aux clients pour effectuer des modifications mineures sur leurs dossiers, comme un changement d’adresse. Patrick Cloutier, président du Groupe Cloutier, a des réserves. « Un changement d’adresse peut sembler anodin, mais s’il n’est pas bien géré, le client pourrait ne plus être couvert s’il ne reçoit pas son avis de prime à temps », explique-t-il.

Une telle autonomie pourrait être envisagée, mais sous certaines conditions. Seules les modifications de base devraient être accessibles aux clients afin de limiter les risques d’erreurs, estime Patrick Cloutier.

L’entourage du représentant est aussi important. Un conseiller qui a un adjoint n’évite pas les erreurs potentielles, mais il peut se concentrer sur des activités à valeur ajoutée et laisser le soin à son adjoint de régler ces ennuis, indique Patrick Cloutier.

Avec la collaboration d’Alizée Calza et Guillaume Poulin-Goyer

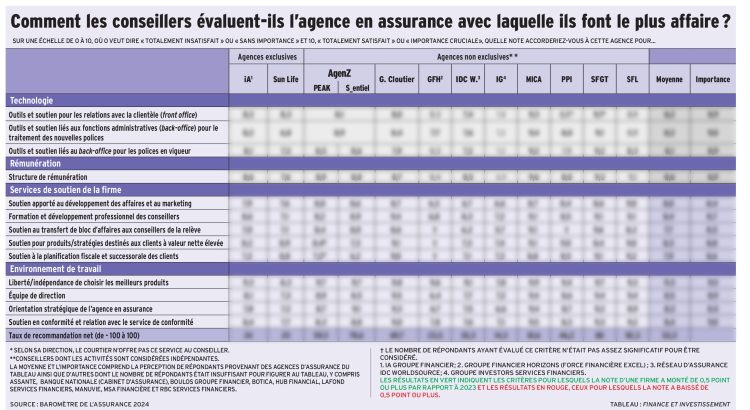

Pour accéder à ce tableau, cliquez ici.