L’année 2024 a été une année record pour le secteur canadien des fonds négociés en Bourse (FNB). Elle représente la meilleure année enregistrée en matière de croissance de l’actif total et d’entrées nettes d’actifs. Les créations nettes annuelles ont surpassé de plus de 40 % le précédent record en 2021 et l’actif total en FNB canadiens a franchi la barre symbolique des 500 milliards de dollars (G$).

Selon les dernières données de Investor Economics, le secteur canadien des FNB a continué d’enregistrer des gains positifs au cours du trimestre, avec des actifs plafonnant à 534,5 G$ à la fin de décembre 2024. Les créations nettes ont totalisé 77,9 G$ à la clôture de décembre 2024.[1]

Au cours de la dernière décennie, le secteur des FNB a connu une croissance annuelle composée supérieure à 20 %. Intégré dans cette croissance, un sous-secteur prend de plus en plus de place : les FNB gérés activement.

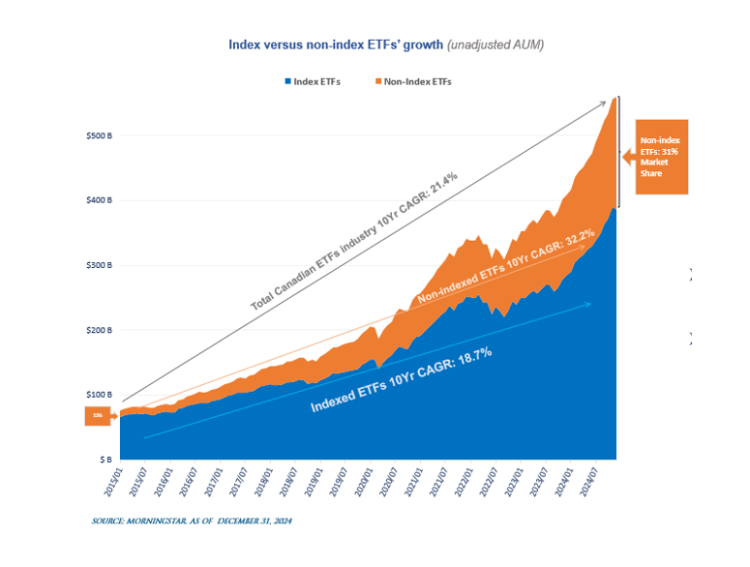

Contrairement aux idées préconçues, tous les FNB ne sont pas passifs ou indiciels, et nous assistons depuis quelques années à une croissance rapide des FNB à gestion active. Selon le même rapport, les FNB à gestion active représentaient environ la moitié (626 mandats) des 1 218 FNB offerts aux investisseurs canadiens en décembre 2024, pour un total de 161,1 milliards de dollars en actif, soit 30,1 % de l’actif total en FNB canadiens, comme le montre le graphique 1.

Pour consulter le graphique en grand format, cliquez ici.

Pour consulter le graphique en grand format, cliquez ici.

Source du graphique : Mackenzie Investments — Morningstar

Selon le rapport de Investors Economics, les FNB canadiens indiciels représentent 62,4 %, les FNB à bêta stratégique comptaient pour 7,5 % et les FNB actifs 30,1 % de l’actif en FNB canadiens, en décembre dernier.[2]

Attardons-nous sur la définition de la gestion active et des fonds à bêta stratégique, afin de comprendre quelle exposition ils offrent et comment ils sont utilisés dans les portefeuilles.

Plusieurs facteurs concomitants ont été favorables à la croissance et l’adoption des FNB gérés activement dans le marché canadien. En premier lieu, on note la démocratisation de l’utilisation des FNB indiciels dans les portefeuilles comme blocs de construction et l’évolution des meilleures pratiques d’affaires dans le monde de la gestion de patrimoine. Constitue un autre facteur la volonté des gestionnaires d’actifs d’innover pour offrir des stratégies à valeur ajoutée. En outre, le désir des investisseurs d’avoir accès à ces stratégies par l’intermédiaire de l’outil de placement de leur choix a permis au Canada d’être le marché dans lequel la part des FNB actifs est la plus importante au monde selon Bloomberg.

Un article récent faisait état des tendances qui ont marqué 2024.

L’un des types de FNB qui a attiré le plus d’actifs en gestion active est le FNB « tout-en-un » ou FNB de répartition d’actifs. Ce genre de fonds permet d’obtenir un portefeuille équilibré selon le profil de risque souhaité, lequel est souvent diversifié géographiquement et rééquilibré périodiquement à moindre coût.

Ce qui est intéressant est que la proposition de valeur de ces produits ne réside pas dans la surperformance du marché et de l’indice de référence, mais plutôt dans la simplicité d’utilisation, la diversification et la minimisation des frais.

Une autre catégorie de FNB gérés activement ayant fortement bénéficié de l’environnement des dernières années est celle des FNB ayant comme actifs sous-jacents des comptes d’épargne élevés et des titres du marché monétaire. La hausse des taux d’intérêt à court terme, amorcée en 2022 y est pour quelque chose et a stimulé leur adoption.

En effet, la montée des taux élevés à courte échéance a accru les rendements espérés sur la partie très courte de la courbe des taux obligataire (aussi bien au Canada qu’aux États-Unis) et nous avons assisté à des créations nettes massives dans ces FNB. La proposition de valeur de ces FNB ne réside pas forcément non plus sur une espérance de surperformance. Elle offre plutôt une alternative aux certificats de placements garantis (CPG) offerts par les institutions financières et, par rapport aux CPG, peut potentiellement amener un avantage fiscal et une meilleure liquidité.

En général, les FNB de titres à revenu fixe gérés activement ont connu un beau succès dans le marché canadien, car ils répondent adéquatement aux trois raisons principales pour lesquelles les investisseurs intègrent du revenu fixe dans les portefeuilles : la préservation du capital, la diversification par rapport au marché des actions et la génération de revenu. Là encore, nous pouvons constater que la gestion active de titres à revenu fixe ne met pas de l’avant le rendement à tout prix, mais plutôt la gestion du risque découlant de la portion sécuritaire d’un portefeuille. La valeur ajoutée de la gestion active de titres à revenu fixe a été détaillée ici : Revenu fixe : (Ré) établir le cadre d’évaluation de la performance | Finance et Investissement

La troisième grande catégorie de FNB gérés activement est les FNB intégrant des stratégies d’options. Par exemple, certains FNB utilisent des stratégies de vente d’options d’achat couvertes. D’autres utilisent des options de vente couvertes. Certaines autres stratégies visent à maximiser le revenu généré par le portefeuille et/ou à offrir une protection à la baisse. Ce type de fonds a connu une forte popularité dans les dernières années.

Là encore, plusieurs facteurs peuvent expliquer cet engouement. Les besoins toujours grandissants de revenus d’une population vieillissante, mais dont l’espérance de vie augmente, couplés à un besoin de croissance. Certains utilisent également ces FNB pour remplacer une partie de la portion revenu fixe d’un portefeuille. Là encore, la proposition de valeur de ce type de FNB ne repose pas sur la surperformance pure et simple par rapport à l’indice de référence d’un marché, mais plutôt sur la maximisation du revenu ou bien encore sur la protection à la baisse.

Dans le segment des FNB à bêta stratégique, en ordre d’importance, nous retrouvons les stratégies multifactorielles, équipondérées, mettant l’accent sur les dividendes, et à faible volatilité. Ces types de FNB représentent plus de 85 % des FNB à bêta stratégique. Il est à noter également que certaines de ces stratégies peuvent être plus actives que d’autres selon leur méthodologie de construction et leur objectif de placement.

Les stratégies indicielles dominent l’offre de FNB, ainsi que les créations nettes de FNB. Cependant, la tendance des dernières années indique une accélération du développement de l’offre de FNB à gestion active. La structure d’un FNB permet d’offrir une grande variété de stratégies de placements, dans bien des cas identiques à celles offertes en fonds commun de placement (FCP) traditionnel. En ce sens, la frontière entre les stratégies offertes en FCP et en FNB devient moins marquée. Un nombre grandissant de gestionnaires d’actifs offrent maintenant les outils de placement à la fois en version FCP et en version FNB, laissant aux investisseurs le choix de l’outil de placement leur permettant d’accéder à l’expertise.

Le Canada est le marché où la part des FNB à gestion active (30,1 %) est la plus importante et où l’innovation est forte en matière de création de produits. Il sera intéressant de voir évoluer l’offre de FNB dans les prochaines années et comment la gestion active contribuera à la forte croissance du secteur.

[1] Investor Economics — ETFs and Index Funds report q4 2024

[2] Investor Economics — ETFs and Index Funds report q4 2024

Clause de non-responsabilité : Les placements dans les fonds communs peuvent donner lieu à des commissions de vente et de suivi, ainsi qu’à des frais de gestion et autres. Veuillez lire le prospectus avant d’investir. Les fonds communs ne sont pas des placements garantis, leur valeur varie fréquemment et leur rendement antérieur peut ne pas se reproduire. Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.