Les conseillers en sécurité financière ont manifesté une tendance à la spécialisation des ventes au cours de la dernière année, montre le sondage en ligne mené dans le cadre du Baromètre de l’assurance 2021.

Par rapport aux résultats du même sondage de 2020, la part moyenne du revenu brut d’assurance de personnes de l’ensemble des répondants s’est accrue pour trois types de produits : les fonds distincts, la vie entière et la vie temporaire.

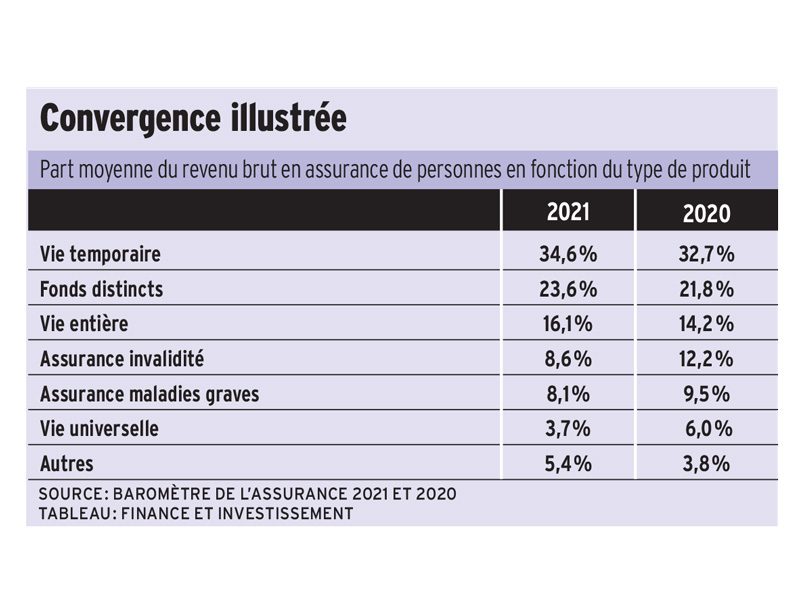

Comme le montre le tableau ci-dessous, la part moyenne des fonds distincts est passée de 21,8% en 2020 à 23,6% en 2021, celle de la vie entière, de 14,2% à 16,1 %, et celle de la vie temporaire, de 32,7% à 34,6%.

Pour voir ce tableau en grand, cliquez ici.

En analysant les sous-groupes des conseillers qui distribuent réellement les produits précédents, on constate qu’ils en tirent une part significative de leur revenu brut, ce qui semble appuyer cette tendance à la spécialisation.

Ainsi, en 2021, les conseillers en sécurité financière qui vendent des fonds distincts en soutirent un revenu brut moyen de 37,1%. Parmi le sous-groupe de conseillers qui vendent de l’assurance temporaire, le revenu brut moyen provenant de ce produit se chiffre à 37,4%. Pour les répondants qui distribuent des polices vie entière, cette part moyenne est de 25,3 %.

Toutes ces proportions sont à la hausse en 2021 par rapport aux résultats du Baromètre de l’assurance 2020.

Cette tendance à la spécialisation s’explique par un ensemble de facteurs, selon David Parent, vice-président, ventes et développement des affaires au Groupe Cloutier: « Lors du confinement, les gens étaient plus disponibles que jamais. Ils avaient le temps de penser à leurs affaires et dans certains cas, leur capacité d’épargne avait même augmenté. La technologie a accru la productivité des conseillers. Ceux qui rencontraient deux clients par jour avant la pandémie pouvaient en contacter cinq ou six. »

Consultant et ex vice-président exécutif d’AXA Canada, Robert Landry estime que les contraintes du confinement ont forcé les conseillers à miser sur leurs forces. « Comme ils devaient être efficaces pour gagner de l’argent, ils ont ciblé leurs efforts de vente sur les clients plus prospères et sur les produits qu’ils connaissaient le mieux », dit-il.

Pour sa part, le consultant Eli Pichelli considère que de nombreux conseillers ont concentré leur énergie à mieux couvrir les besoins d’investissement de leurs clients actuels.

« Il n’était pas facile de faire de la prospection en plein confinement! Les conseillers ont révisé des plans financiers. Beaucoup ont consolidé les finances de leurs clients en allant chercher des actifs qui se trouvaient ailleurs, ce qui explique davantage la hausse des ventes en fonds distincts », analyse cet ex-vice-président des ventes de La Capitale et de son ancienne filiale Penncorp.

Les fonds distincts sont d’ailleurs devenus « beaucoup plus compétitifs » par rapport aux fonds communs de placement, ajoute Eli Pichelli. « Les frais d’acquisition différés ont reculé et les frais de gestion ont diminué. Et les garanties ont rencontré des publics plus prudents en raison de la pandémie », dit-il.

La popularité des fonds distincts n’a pas surpris David Parent: « Chez nous, les ventes de produits d’épargne ne se sont pas faites au détriment des fonds communs de placement. Les hausses des ventes sont sensiblement les mêmes entre ces deux catégories. Elles répondent au fait que beaucoup de gens ont maintenu leurs revenus lors de la pandémie tout en diminuant leurs dépenses. »

Les commentaires de conseillers recueillis dans le cadre du sondage en témoignent. « Les gens ont plus d’économies que dans les années antérieures », constate une conseillère. « Les clients ont des sommes à placer », signale un autre. « C’est le fait d’en parler plus », souligne un troisième.

Principalement destinés aux clientèles financièrement à l’aise, les produits d’assurance vie complexes ont connu du succès pendant la pandémie. « Les conseillers qui en vendent ont des clients plus fortunés. Ces derniers ont eu davantage de temps pour penser à leurs affaires et les ventes ont suivi », note David Parent.

Selon notre sondage, la part relative des revenus des conseillers provenant des produits d’assurance vie temporaire a augmenté, mais pas autant que celle attribuable aux ventes de fonds distincts et de produits de vie entière.

« L’assurance vie temporaire a une importance moins stratégique auprès des clientèles naturelles, à savoir les ménages moins fortunés qui se trouvaient d’ailleurs sur la ligne de feu lors de la pandémie. Si on perd son emploi ou si on risque de le perdre, l’achat d’assurance vie temporaire devient moins prioritaire », explique Robert Landry.

Avantage aux autonomes ?

Pendant le confinement, les conseillers autonomes ont peut-être réalisé de meilleures ventes que leurs collègues salariés en institutions financières, avance Robert Landry.

« Les conseillers qui sont à leur compte n’ont pas de salaire. À moins de toucher des prestations gouvernementales comme la PCU [prestation canadienne d’urgence], ils devaient absolument rejoindre leurs clients par téléphone ou vidéoconférence. Et les gens ne voulaient pas aller à la banque pour acheter des fonds communs. Je suis convaincu que les ventes de fonds distincts ont bénéficié de ce facteur », soutient-il.

Robert Landry va plus loin: « En produits d’assurance de personnes, les conseillers autonomes ont peut-être fait de meilleures ventes que dans les réseaux carrière, où l’urgence de contacter les clients était moins grande en raison des structures de rémunération. »

Selon Eli Pichelli, « lors du confinement, les conseillers autonomes se sont démarqués par rapport aux institutions financières, qui n’ont pas été très présentes sauf sur le terrain des annonces publicitaires », observe-t-il.

Les banques n’avaient toutefois pas grand choix, évoque David Parent. « Les institutions financières ont dû, avant tout, gérer les reports de crédit de leurs clientèles. De ce fait, les conseillers en institutions financières ont été moins proactifs que les conseillers autonomes par rapport aux besoins d’investissement des consommateurs », dit-il.

Les conseillers autonomes ont-ils donc « bénéficié » de la pandémie?

« Je le crois. De nombreux clients ont constaté qu’ils n’avaient plus besoin de se rendre à la banque pour gérer leurs affaires. Les conseillers autonomes peuvent garder une certaine avance à la condition de concentrer leurs efforts sur leurs forces et sur les produits qu’ils maîtrisent le mieux », dit Robert Landry (lire « 2020, une bonne année pour les ventes d’assurance »).

Chose certaine, ajoute Eli Pichelli, « les consommateurs se souviendront des conseillers qui les ont rejoints pendant la pandémie ». Et selon David Parent, ces derniers en récolteront les fruits pendant un bon moment encore sous forme de « références de qualité ».