Le nombre et la diversité des plateformes technologiques utilisées par les assureurs sont un point douloureux pour certains représentants et leur agence en assurance. Le manque d’uniformité dans les systèmes entraîne des lenteurs et des risques d’erreurs dans le traitement des polices, tant pour les nouvelles affaires que pour les polices en vigueur, selon le Baromètre de l’assurance 2024. Malgré les efforts des assureurs et des agences en assurance pour moderniser leurs outils, certaines lacunes restent une source d’irritation pour une partie des conseillers.

Les retards, les erreurs et le manque de coordination entre les assureurs, les agences en assurance (AA) et les conseillers créent des frustrations qui nuisent à la productivité et à la qualité du service. Bien que des efforts soient déployés pour améliorer les outils technologiques et le soutien administratif, des progrès restent à faire, notamment en matière de personnalisation, de réduction des délais et d’automatisation des processus.

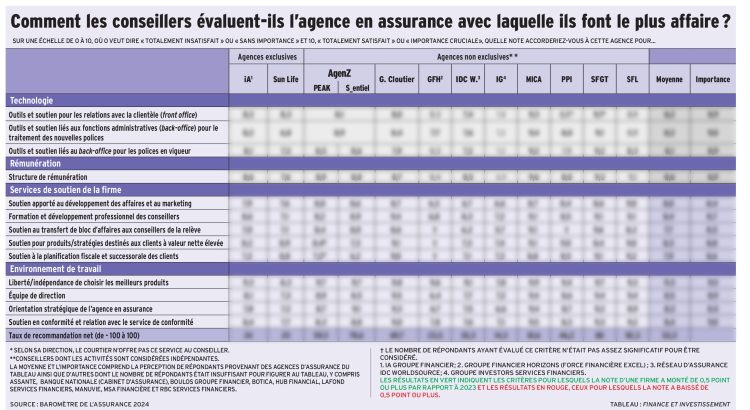

En ce qui concerne les outils et le soutien liés aux fonctions administratives (arrière-guichet) pour le traitement des nouvelles polices, les répondants attribuent à l’AA avec qui ils font le plus affaire une note moyenne de 8,2, contre une importance moyenne de 9. L’écart de satisfaction de 0,8 point révèle un certain mécontentement. En effet, 17 % des sondés se disent insatisfaits de leur AA (notes de 0 à 6 sur 10), par rapport à 59 % qui en sont satisfaits (9 et 10 sur 10). Ce taux d’insatisfaction est légèrement supérieur à la moyenne observée pour les autres critères du sondage.

Certains conseillers rapportent des erreurs fréquentes dans la tarification ou la gestion des contrats en vigueur. « Il y a souvent des retards dans le traitement des dossiers, comme partout ailleurs », déplore un répondant. Un sondé signale plusieurs erreurs liées à la tarification ou en lien avec les contrats existants et leurs modifications.

Les agences en assurance jouent un rôle important en offrant des services et des outils complémentaires à ceux des assureurs pour le soutien administratif. Cependant, leur efficacité varie. Certaines AA offrent un soutien minimal, tandis que d’autres progressent et sont bien perçues des répondants.

Au Réseau d’assurance IDC Worldsource, la satisfaction des conseillers relativement au back office pour les nouvelles polices est stable par rapport à l’année précédente.

Adrien Legault, vice-président, directeur général pour le Québec du Réseau d’assurance IDC Worldsource, souligne les efforts constants de l’entreprise pour améliorer ses services, en particulier depuis l’implantation dans la province et l’intégration d’Aurrea Signature, de Copoloff et d’AFL. « La stabilité des employés a été un de nos plus grands succès au Québec », dit-il, faisant référence à l’adaptation des 17 employés voués au soutien des nouvelles affaires. « L’objectif n’est pas d’avoir le moins de personnes possible pour économiser. On veut que les représentants soient capables de joindre rapidement les équipes aux opérations », affirme-t-il, notant que l’équipe est polyvalente.

Retards et défis techniques

Malgré l’amélioration de la note de PPI sur le plan de l’arrière-guichet pour les nouvelles affaires par rapport à l’an dernier, certains conseillers constatent des difficultés. Le portail BlueSun Advisor est jugé complexe « dans sa façon de communiquer » par certains utilisateurs. Selon Christian McGuire, vice-président régional, ventes — Québec à PPI, la firme travaille activement avec ses fournisseurs à améliorer ses fonctionnalités, y compris des éléments de cybersécurité.

Le Groupe Cloutier obtient une note semblable à l’an dernier pour ce critère. La firme s’efforce de personnaliser la relation entre les gens qui travaillent dans la division des nouvelles affaires dans ses six centres financiers et les conseillers. « L’interaction avec les mêmes personnes est plus fréquente, donc une belle complicité se dégage là-dedans », dit Patrick Cloutier, président du Groupe Cloutier.

Un autre défi concerne la communication entre les assureurs et les AA, qui provoque des retards dans le traitement des nouvelles polices. La tarification intelligente en ligne, qui gagne en popularité, permet aux conseillers d’obtenir rapidement une décision d’assureur après la soumission d’une demande. Cependant, il peut s’écouler jusqu’à 48 heures avant que l’agent général soit informé de cette décision, ce qui crée un décalage dans le traitement des dossiers, signale Patrick Cloutier. « Le conseiller est donc parfois au courant avant l’agent général d’une acceptation de dossier, parce qu’il n’y a pas d’instantanéité entre l’assureur et nous pour l’instant », dit Patrick Cloutier, ajoutant que l’entreprise met en place des équipes spéciales pour assurer un suivi personnalisé des nouvelles affaires.

Pour remédier à ces retards, Groupe Cloutier a mis en place une boîte à outils permettant aux conseillers de suivre en temps réel l’état de leurs dossiers. L’objectif est de rendre les processus plus transparents et instantanés. « Les conseillers peuvent désormais voir où en est leur dossier, ce qui permet une meilleure connectivité et un traitement plus rapide », explique Patrick Cloutier.

À l’agence carrière d’iA Groupe financier, les conseillers sont plus sévères envers leur firme quant au back office pour les nouvelles polices par rapport à l’an dernier. Certains aiment les outils et le service lors de la souscription, mais d’autres regrettent l’absence de flexibilité dans l’utilisation de certaines technologies. Un répondant mentionne que l’obligation d’utiliser des outils spécifiques limite ses interactions avec ses clients, notamment pour les présentations sur tablette ou téléphone. Samuel Lajoie, vice-président régional, ventes, Agences de carrière à iA, souligne que ces contraintes sont liées à des exigences de sécurité informatique et de protection des données.

Le roulement du personnel au sein des équipes administratives d’iA est une autre source de frustration. Depuis la pandémie, l’implantation du télétravail a parfois rendu l’accès au soutien plus complexe. « Le personnel est souvent absent et difficilement joignable », affirme un conseiller. Samuel Lajoie admet que le volume de transactions à certaines périodes de l’année peut entraîner des délais supplémentaires, mais il assure que des équipes sont en place pour pallier les absences ou les départs.

Un conseiller soulève la disparition chez iA d’un service qui offrait du soutien personnalisé aux représentants en fonction du volume de transactions et de la performance. Samuel Lajoie précise que ce service a été plutôt bonifié cette année pour fournir du soutien tout au long du processus, et non plus seulement au moment de l’enregistrement d’une nouvelle police.

Défis persistants pour les polices en vigueur

Sur le plan des outils et du soutien pour l’arrière-guichet des polices en vigueur, encore une fois, une minorité de répondants identifie certains problèmes, malgré la majorité de satisfaits. Pour ce critère, les répondants attribuent une note moyenne de 8,1 à l’ensemble des firmes et une importance moyenne de 8,9, ce qui témoigne d’un écart de satisfaction.

En tout, 55 % des conseillers sont satisfaits de leur AA, par rapport à 17 % d’insatisfaits. Certains conseillers déplorent la lenteur des réponses et les erreurs liées aux modifications des contrats existants.

Les conseillers soulignent l’importance de mettre à jour les polices en vigueur, que ce soit pour modifier le bénéficiaire, changer une adresse ou transformer une police temporaire en police permanente. Cependant, ce travail de mise à jour, souvent long et peu rémunéré, constitue un véritable défi dans un modèle de rémunération accélérée, où les commissions sont principalement perçues la première année.

« Il faut fréquemment faire des suivis », rapporte un répondant. Un autre ajoute : « Plusieurs erreurs de tarification ont un lien avec les contrats existants et leurs modifications. »

L’optimisation des processus et la réduction des erreurs sont des priorités pour plusieurs agences en assurance. Un conseiller regrette que la plateforme Equisoft ne soit pas suffisamment complète pour aider à accélérer les processus. « Je ne veux pas seulement connaître le statut, mais savoir ce que je peux faire pour faire avancer les choses », souligne-t-il.

À IDC, la note est en hausse cette année, par rapport à 2023, bien que certains aimeraient qu’il y ait moins d’erreurs. Adrien Legault constate aussi un progrès interne et souhaite s’améliorer de manière continue sur ce plan. Il note que depuis un certain temps, des représentants peuvent faire affaire directement avec une majorité d’assureurs. « Des représentants sont très équipés, ont leurs propres soutiens administratifs et préfèrent ça, trouvent ça plus efficace. C’est tout à fait correct. Il y en a d’autres qui passent par nous et c’est correct aussi. »

À PPI, la note accordée par les conseillers est également en hausse par rapport à l’an dernier. Christian McGuire signale que l’intégration de flux de données avec les assureurs, déjà en place avec huit d’entre eux, devrait contribuer à réduire les erreurs et à améliorer l’exactitude des informations dans le back office. « Cela permettra aux conseillers d’accéder plus rapidement aux informations et de réduire le travail manuel », explique-t-il.

Au Groupe Cloutier, la note sur le plan du back office pour les polices en vigueur est en baisse par rapport à 2023. L’agent général reste dépendant de la rapidité d’exécution des assureurs et surtout de l’exactitude des réponses fournies et de l’exactitude des modifications qui sont exécutées, note Patrick Cloutier. Son personnel spécialisé dans ces polices n’hésite pas à remettre en question les réponses reçues. « Dès qu’on voit qu’une réponse d’un assureur n’a pas de sens, on le challenge. On envoie la réponse au conseiller seulement lorsqu’on a la certitude que la réponse est bonne. Ça peut paraître long parfois », dit le dirigeant, qui soutient avoir accru le nombre de ses employés pour servir les conseillers.

Chez iA, les répondants donnent une note moyenne en diminution par rapport à l’an dernier. Selon Samuel Lajoie, les erreurs se produisent le plus souvent à la suite d’une interprétation erronée des consignes lors d’échanges de courriels ou à la suite de tâches effectuées manuellement. « Quand on voit ce genre d’erreur, on le rapporte rapidement. On a la chance d’avoir une proximité avec de hauts dirigeants dans différents secteurs. Quand des erreurs arrivent, on peut se parler rapidement et voir quels sont les correctifs qu’on peut apporter », dit-il.

Avec la collaboration d’Alizée Calza et Guillaume Poulin-Goyer

Pour accéder à ce tableau, cliquez ici.

Pour accéder à ce tableau, cliquez ici.