Trois tendances ont pris de l’ampleur dans les blocs d’affaires des conseillers en 2021, par rapport à 2020. Les représentants gèrent davantage d’actif, malgré la pandémie. Ils adoptent davantage la tarification à honoraires. Et une part plus importante de l’actif qu’ils gèrent est orientée vers des stratégies ESG (facteurs environnementaux, sociaux et de gouvernance).

C’est ce qu’indiquent le Pointage des courtiers québécois et le Pointage des courtiers multidisciplinaires de 2021. Le tableau « Profil des conseillers, selon le secteur d’activité, en 2021 » (ci-dessous) fait état de ces tendances.

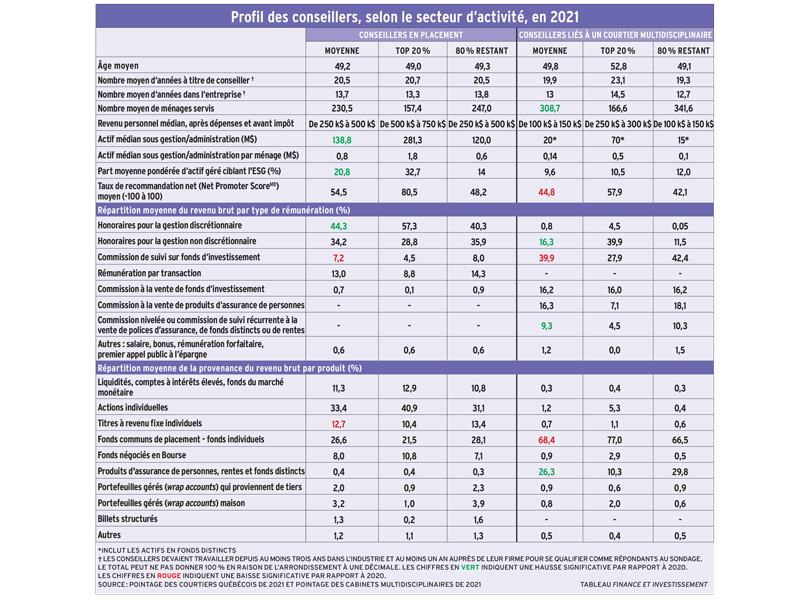

Pour voir ce tableau en grand, cliquez ici.

La hausse de l’actif se reflète surtout chez les conseillers en placement (CP). Au 31 décembre 2019, l’actif médian sous gestion de tous les CP s’établissait à 121,8 M$, par rapport à 138,8 M$ au 31 décembre 2020. Pour l’ensemble des conseillers liés à un courtier multidisciplinaire (CM), l’actif médian sous administration est demeuré stable, se chiffrant à 21 M$ à la fin de 2019 et à 20 M$ à la fin de 2020. Notons que l’actif administré par les CM comprend l’actif en fonds distincts et en valeurs mobilières, alors que l’actif des CP se rapporte uniquement au portefeuille de valeurs mobilières.

L’adoption grandissante de la tarification à honoraires s’observe à la fois chez les CP et chez les CM. Chez les premiers, cette tendance s’explique notamment par le passage à la gestion discrétionnaire. La pondération moyenne du revenu brut des CP sous forme d’honoraires pour la gestion discrétionnaire est passée de 37,8 % en 2020 à 44 % en 2021, selon le Pointage des courtiers québécois. Ce sont les conseillers qui gèrent le plus d’actif qui ont été les premiers à adopter la gestion discrétionnaire et, souvent aussi, ceux qui ont été le plus encouragés à le faire par leur courtier.

Le pourcentage moyen du revenu brut des CM sous forme d’honoraires est passé de 7 % en 2020 à 17,1 % en 2021. Ce bond significatif s’explique par un petit groupe de représentants dont la majeure partie du revenu brut découle de cette forme de rémunération. On en retrouve, entre autres, au Groupe financier PEAK, chez Gestion de patrimoine Assante CI et chez IG Gestion de patrimoine.

Le passage vers l’investissement ESG est aussi une tendance commune aux CP et aux CM. L’actif cumulatif en investissement ESG des conseillers en placement représente en moyenne 20,8 % de l’actif total de ces mêmes conseillers en 2021. En 2020, cette proportion, que l’on désigne comme « la part moyenne pondérée d’actif géré ciblant l’ESG », se chiffrait à 15,6 %. Chez les CM, la part moyenne pondérée d’actif administré ciblant l’ESG s’établit à 9,6 % en 2021, par rapport à 5,7 % en 2020.

Moins de ménages, plus d’actif

Dans le tableau « Profil des conseillers, selon le secteur d’activité, en 2021 », Finance et Investissement (FI) compare, pour chacun des secteurs, les 20 % des conseillers qui affichent les ratios d’actif géré par ménage les plus élevés. FI les désigne comme ayant un indice de productivité plus élevé que les autres, tout en étant conscient que la productivité a de multiples facettes et que le fait de servir plus de ménages fortunés est un indice davantage de la productivité d’un bloc d’affaires que de la productivité d’un individu.

Quoi qu’il en soit, l’analyse montre que, par rapport aux autres, les conseillers du Top 20 % ont généralement moins de clients, sont davantage rémunérés sous forme d’honoraires établis en pourcentage de l’actif et ont des revenus provenant davantage de certains types de produits.

Examinons le Top 20 % des conseillers en placement. Leur actif médian sous gestion de 281,3 M$ est égal à plus du double de celui des 80 % restants. L’actif médian par ménage du Top 20 % (1,8 M$) est trois fois plus élevé que celui des autres. En moyenne, ils servent moins de ménages, soit 157,4, par rapport à 247 pour les autres 80 %. Au sein du Top 20 %, la gestion discrétionnaire est davantage répandue, tout comme c’est le cas pour leur utilisation d’actions individuelles et de fonds négociés en Bourse (FNB). Leur portefeuille est aussi davantage orienté vers les investissements ESG. Toutefois, les CP « les plus productifs » recourent moins aux portefeuilles gérés (wrap accounts) que les autres.

Quant au Top 20 % des conseillers liés à un courtier multidisciplinaire, leur actif médian sous administration de valeurs mobilières et de fonds distincts de 70 M$ est presque cinq fois plus important que celui des 80 % restants. En moyenne, les conseillers les plus productifs servent moitié moins de ménages que les autres. Leurs revenus proviennent davantage d’une tarification par honoraires, mais considérablement moins de l’assurance de personnes par rapport aux autres 80 %. Le revenu moyen de ces CM du Top 20 % provient également davantage des fonds communs individuels et des fonds négociés en Bourse.

Nous sommes conscients que la méthode de tri des CM vient mettre l’accent sur les conseillers dont le modèle d’affaires est lié à la distribution de valeurs mobilières plutôt qu’à la distribution d’assurance de personnes. Elle a toutefois l’avantage d’accentuer la comparabilité entre les CP et les CM dans ce tableau.

Davantage satisfaits

Autre constat : à la fois les CM et les CP du Top 20 % ont une perception plus favorable de leur courtier que les autres 80 %. Les premiers sont également plus enclins à recommander leur courtier que les seconds.

Chez les conseillers en placement, en moyenne, les représentants du Top 20 % accordent une meilleure note à leur courtier que leurs pairs, entre autres pour le programme de relève de leur firme de courtage, son orientation stratégique, son soutien au développement des affaires et sa réceptivité aux commentaires exprimés par ces conseillers. Parmi les conseillers qui font des plans financiers pour leurs clients, en moyenne, les conseillers du Top 20 % ont une proportion de clients dotés d’un tel plan financier plus élevée (63,2 %) que les autres 80 % (58,2 %).

Chez les conseillers liés à un courtier multidisciplinaire, les représentants du Top 20 % accordent une meilleure note à leur courtier que leurs pairs, entre autres pour la stabilité du leadership interne, le soutien pour la technologie mobile, l’efficacité des communications et le soutien de leur firme pour la planification fiscale. Parmi les conseillers qui font des plans financiers pour leurs clients, en moyenne, les conseillers du Top 20 % ont une proportion de clients dotés d’un tel plan financier plus élevée (75,2 %) que les autres 80 % (63,6 %).