Le concept de gestionnaire de portefeuille vedette est simple. Comme dans d’autres disciplines, des individus se démarquent par leur performance, par leur capacité à communiquer, à se mettre en valeur ainsi que par la popularité (lire : « les actifs sous gestion ») qu’elles ou ils en retirent.

Sur certaines périodes, le gestionnaire vedette réussit à obtenir des résultats supérieurs à la moyenne grâce à sa sélection de titres, ce qui justifie ses frais de gestion. Il est élevé au rang de star et moussé par son émetteur de fonds dans ses communications.

Or, des médias traditionnels et spécialisés, données à l’appui, tiennent depuis longtemps un discours faisant la part belle à l’inverse du gestionnaire vedette : la gestion passive. L’avènement de cette méthode d’investissement est une des tendances les plus documentées des deux dernières décennies.

Est-il pertinent d’employer un gestionnaire vedette dans un portefeuille ? Même si la réponse est parfois oui, il importe aussi de se prémunir contre leurs travers potentiels.

Bien qu’il n’existe aucune donnée sur ce que l’on qualifie ici de gestionnaire vedette, examinons l’évolution du secteur de la gestion active. Après tout, le gestionnaire vedette vend son approche différente du marché comme atout.

Comme les fonds communs de placement (FCP) sont majoritairement gérés activement et les fonds négociés en Bourse (FNB) largement en gestion passive, examinons les données sur ces produits.

Après avoir vécu deux années de rachats nets en 2022 et 2023, les FCP canadiens sont en voie de connaître une année de ventes nettes légèrement positive — à peine plus d’un milliard de dollars (G$) de janvier à juillet 2024, selon l’Institut des fonds d’investissement du Canada (IFIC). En comparaison, les FNB canadiens ont attiré plus de 37 G$ sur la même période. Cela signifie-t-il que les gestionnaires actifs sont boudés ? Pas forcément.

Il ne faut pas prendre la croissance des FNB pour une montée unidimensionnelle de la gestion passive. En effet, environ le quart de l’actif sous gestion des FNB au Canada est en gestion active. De nombreux portefeuillistes choisissent les FNB pour des raisons opérationnelles. De plus en plus de FCP, gérés par des vedettes, sont offerts à la fois en fonds communs et en série FNB.

Il y a donc une tendance de l’actif vers le passif, mais il faut creuser pour constater le rythme véritable. En pourcentage de croissance, la gestion passive a un rythme plus élevé. Cependant, en dollars absolus, la gestion active continue d’attirer des capitaux.

Aussi, cette croissance est concentrée chez certains acteurs qui dominent, alors que d’autres subissent une saignée.

Par exemple, au moment d’écrire ces lignes, Fidelity Investments connaissait des entrées nettes de plus de 9 G$ en fonds communs depuis le 1er janvier. S’il y a une firme qui met de l’avant ses gestionnaires vedettes, c’est bien Fidelity.

À contrario, les rachats nets de plus de 6 G$ d’actifs subis par Investissements Manuvie depuis un an, après avoir annoncé la retraite de gestionnaires vedettes de deux de ses plus importants mandats (dont le plus gros), laisse la même impression de l’importance des gestionnaires vedettes dans le succès au Canada.

Les FCP demeurent dominants au pays, avec plus de cinq fois les actifs des FNB, selon l’IFIC.

Au Canada, la part de marché de la gestion passive est passée de 9,8 % en 2014 à 16,4 % en 2023, selon l’étude de PWL Capital The Passive vs. Active Fund Monitor (2023). C’est tout un contraste par rapport aux États-Unis, où la gestion passive a grimpé de 26 % à 47 % de parts de marché de 2014 à 2023, selon la même étude, qui utilise des données de Morningstar.

Examen de la performance

Comparer la performance entre un fonds à gestion passive et un fonds à gestion active est sans doute l’aspect le plus important et le plus discuté dans le débat « gestion active contre gestion passive », ainsi que dans celui des gestionnaires vedettes.

En moyenne, par année civile, 36 % des gestionnaires se comparant au S&P 500 ont réussi à battre leur indice net des frais, d’après le rapport SPIVA 2023 (Standard & Poor’s Indices Versus Active) américain, qui existe depuis 2001. Au Canada, c’est encore pire, avec un maigre 15 % des gestionnaires de fonds communs se comparant au S&P/TSX qui surclassent leur indice de référence. La période de référence n’est pas aussi longue dans l’étude canadienne, mais les chiffres se ressemblent d’année en année.

Ces données sont la pierre angulaire du discours sur la gestion passive : mieux vaut obtenir le rendement de l’indice, réduit de frais minuscules, car les probabilités défavorisent la gestion active, qui performe chroniquement moins bien.

Or, y a une faille dans ce discours, et elle est en faveur des gestionnaires vedettes : si la majorité des gestionnaires actifs ne réussissent pas à battre leur indice de référence, une minorité performe mieux.

Une étude de Neuberger Berman datant de 2019 et intitulée The Overlooked Persistence of Active Outperformance tend à le confirmer.

En éliminant les fonds du dernier quartile et en utilisant les rendements à long terme plutôt que par année civile (comme les rapports SPIVA) comme base de comparaison, l’étude arrivait aux conclusions suivantes :

- 84 % des gestionnaires d’actions américaines à grande capitalisation battaient le S&P 500 net des frais au cours de la période de 20 ans terminée le 31 décembre 2018 ;

- Sur les périodes continues (rolling periods) de cinq ans et dix ans, les 2/3 des gestionnaires des trois premiers quartiles battaient le S&P 500. C’était également vrai des gestionnaires cotés trois étoiles ou mieux par Morningstar ;

- Les gestionnaires mal cotés réussissaient chroniquement moins bien, tandis que les gestionnaires bien cotés surpassaient l’indice la majorité du temps. L’étude évaluait aussi que durant des périodes de stress extrême de marché, comme la crise financière de 2008 ou l’éclatement de la bulle des technologies du début des années 2000, les gestionnaires actifs ont eu un impact positif sur les rendements.

Deux écoles de pensée s’affrontent

À performance égale, certains préféreront l’indice passif, où il y a peu de frais, sans aucune probabilité que l’atteinte du résultat ait été causée par la chance.

Cette école de pensée est basée sur les données empiriques et la confiance dans le processus : « J’évite les erreurs en m’assurant de participer au marché en général, puisqu’en principe, le marché monte et produit du rendement à long terme. »Ainsi, même si on subit de la volatilité, on peut avoir foi dans le processus et les résultats du passé.

Or, il faut un certain degré de littératie financière pour absorber ce concept et l’intégrer dans le processus d’investissement. Autrement dit, un investisseur laissé à lui-même sans l’apport d’un gestionnaire crédible et bien structuré pourrait laisser ses émotions l’emporter en certaines circonstances. Par exemple, vendre en pleine crise alors que les marchés s’effondrent.

D’autres préféreront bénéficier des perspectives rassurantes d’un gestionnaire chevronné. C’est notamment là que les gestionnaires vedettes peuvent briller et utiliser une caractéristique commune à la majorité d’entre eux : la capacité de communiquer. Ou celle de convaincre.

Rester investi en périodes de tumulte est reconnu comme une clé de voûte du succès des investisseurs. Les gestionnaires vedettes et les firmes qui les emploient ont généralement tendance à émettre des communications lors des périodes difficiles afin de rassurer leurs clients quand la tempête fait rage. Cela peut avoir un effet très positif sur l’atteinte des objectifs financiers à long terme.

Question de styles

La dérive de style qu’ont certains gestionnaires au fil du temps est un des arguments défavorables aux gestionnaires vedettes. Si un gestionnaire finit par déroger à son processus, en imitant par exemple le style en vogue, il pourrait commettre des erreurs et moins bien performer que l’indice.

Cela dit, en ce qui concerne les marchés des actions, les indices peuvent changer de style et de valorisation au fil du temps… tout comme les gestionnaires vedettes. Le leadership de la performance n’est pas toujours assumé par le même style de sociétés. Par exemple, dans l’industrie, le fait est incontestablement établi que l’écart entre les titres de croissance et les titres de valeur a atteint, dans les dernières années, des sommets multigénérationnels à de multiples égards, dont les ratios cours-bénéfice, le pourcentage de la capitalisation boursière totale et la proportion des bénéfices par rapport à la proportion de la capitalisation boursière.

Les graphiques mis à jour quotidiennement par Yardeni Research sur l’écart de performance entre les styles valeur et croissance sont éloquents. Ainsi, nul n’est à l’abri de la dérive de style et de son incidence sur les rendements.

Cela dit, il faut prendre garde. Certains gestionnaires vedettes sont spécialisés dans des secteurs ou des styles de sociétés, ce qui peut créer des pressions importantes sur les résultats lors de périodes particulières. On peut penser à la firme ARK et sa gestionnaire vedette Cathie Wood, par exemple, dont la sauce secrète tient à certains secteurs en particulier. On est loin du processus d’investissement ayant traversé les décennies des Mawer de ce monde.

Patience et constance

Un des dangers d’investir avec des gestionnaires vedettes réside dans le fait que, s’ils ont une période prolongée de rendements inférieurs à leur indice de référence, les investisseurs, las, risquent de finir par leur tourner le dos. En examinant les flux de nombreux FCP disponibles via Morningstar, on constate qu’un obstacle au succès des investisseurs est leur manque de patience, pas forcément la performance relative du gestionnaire à long terme. Les fonds attirent généralement des actifs lorsqu’ils vont bien, alors qu’ils perdent des actifs lorsqu’ils vont mal.

Le réflexe humain est de penser que ce qui vient de se produire risque de se produire à nouveau. Cela s’apparente au biais de récence, qui veut que l’on ait tendance à se rappeler davantage les stimuli récents si on est appelé à mémoriser une série de stimuli. Ainsi, il est logique pour l’être humain de conclure que ce qu’on vient de vivre risque de se répéter et que, par conséquent, il faut agir et apporter des changements pour obtenir un résultat différent.

Or, en investissement, cela est parfois éloigné de la réalité.

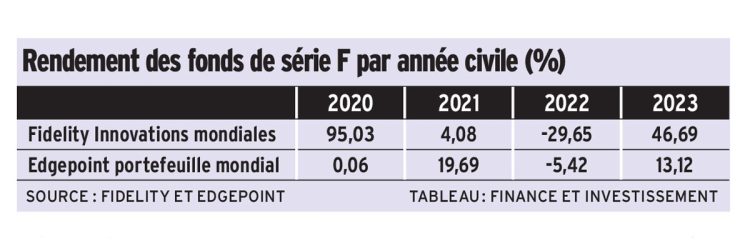

Prenons la performance des années 2020 à 2023 de deux mandats d’actions mondiales de gestionnaires aux styles relativement opposés, soit Mark Schmehl, de Fidelity, reconnu pour son biais momentum, et l’équipe de Partenaires Edgepoint, davantage axée sur la valeur (voir le tableau ci-dessous). On constate que tenir bon malgré des périodes importantes de rendements inférieurs ou supérieurs relatifs fait partie du succès d’une stratégie d’investissement.

Maintenant, imaginez un instant qu’à la fin de chaque année, un investisseur avait vendu ses parts du fonds ayant moins bien performé et acheté en contrepartie, des parts de celui qui vient de mieux performer entre ces deux gestionnaires. Le résultat aurait été désastreux.

Le même constat peut être fait avec une pléiade de gestionnaires dans toutes sortes de périodes. Certains gestionnaires actifs de haut calibre créeront de la valeur pour leurs investisseurs de manière constante, mais d’autres ne le feront qu’au cours de certaines périodes précises. Si l’on manque les périodes de surperformance, la gestion active perd tout son sens.

En terminant, il faut aussi pondérer dans l’équation qu’il existe des périodes où la gestion active a plus de probabilités de succès que d’autres.

En 2022, Standard & Poor’s a réalisé l’étude Degrees of Difficulty : Indications of Active Success, tentant de déceler les facteurs clés des périodes plus propices à la surperformance de la gestion active. En somme, lorsque les marchés sont moyens ou mauvais, lorsque les écarts de rendement entre les titres sont plus élevés, et lorsque la volatilité est élevée, les gestionnaires actifs ont tendance à mieux performer que la gestion passive. en revanche, si les marchés connaissent des hausses importantes à grande échelle avec peu de volatilité, il s’agit là de conditions moins favorables aux gestionnaires actifs.