On n’est pas à la veille de voir l’intérêt pour l’optimisation du décaissement décroître. En fait, à peu près tous les conseillers veulent être en mesure de prodiguer des conseils à leurs clients en cette matière, sous peine de les perdre au profit de la concurrence. À défaut d’avoir un outil de calcul qui simule une quantité innombrable de scénarios, comment peut-on faire un travail d’optimisation du décaissement acceptable?

Avant toute chose, mentionnons qu’il faut faire des projections. C’est la base. Nul ne peut prétendre à l’optimisation sans s’assurer, au minimum, que les liquidités du client seront suffisantes jusqu’à la fin de sa vie ou de la dernière année de projections choisie.

Une fois cette étape franchie avec succès (après avoir peut-être fait certains ajustements et respecté les normes de projections de l’Institut québécois de planification financière – IQPF), on peut se concentrer sur l’amélioration de la situation.

Seuil d’imposition nulle

Si votre logiciel de projections financières illustre des revenus imposables inférieurs aux seuils d’imposition nulle, c’est-à-dire à des niveaux de revenus imposables où l’on « commence » à payer de l’impôt, il faut corriger cette situation. Les années où cela se produit, vous devriez forcer des retraits des comptes REER ou de fonds enregistré de revenu de retraite (FERR), ou de sociétés par actions, le cas échéant. Ces retraits devraient être suffisants pour payer un peu d’impôt aux deux ordres de gouvernement. Il est inutile de viser à ne pas payer d’impôt du tout. Cela signifierait qu’on renoncerait à certains crédits à l’un des ordres et ce n’est souvent pas optimal.

S’il est compliqué de forcer plusieurs retraits au fil des années, forcez au moins un retrait dans la première année des projections. Vous pourrez voir l’impact de ce retrait sur le long terme.

Toutefois, si votre client se qualifie pour le Supplément de revenu garanti (SRG), il ne faut pas viser un seuil d’imposition nulle, mais bien le revenu imposable le plus faible possible, incluant possiblement le report du moment où un client commence à recevoir ses prestations du Régime de rentes du Québec (RRQ), à cause des TEMI (taux effectifs marginaux d’imposition) très élevés pour le SRG.

Dans la vraie vie, si aucun calcul d’optimisation n’a été fait, assurez-vous de respecter ces règles chaque année.

REVENUS DE PLACEMENT

Si votre client possède un portefeuille d’actifs détenus dans un compte non enregistré, faire des investissements en titres générant davantage de gains en capital et moins d’intérêts que ceux des comptes enregistrés sera favorable.

Des fonds constitués en société, avec leur report d’imposition, constituent souvent une bonne option en cette matière. Une bonne gestion des achats et des ventes dans ce type de compte, notamment pour augmenter le revenu imposable pour profiter d’un faible taux d’imposition ou pour appliquer une perte passée, permet également d’optimiser la fiscalité.

Lors du récent congrès de l’Association de planification fiscale et financière (APFF) au mois d’octobre dernier, on nous présentait une autre approche qui, en période d’accumulation, pouvait favoriser la présence de revenus d’intérêt dans les comptes non enregistrés. Je n’ai pas encore eu l’occasion de tester cette nouvelle recommandation dans mon modèle. J’y reviendrai lorsque ce sera le cas.

Report du RRQ et de la PSV

On devrait également évaluer l’opportunité de reporter à 70 ans le moment où un client commence à recevoir ses prestations du RRQ et de la Pension de la sécurité de la vieillesse (PSV). Ici, ce n’est pas une optimisation fiscale, mais une certaine « optimisation » financière. C’est simplement un pari qu’on fait dans le cas du report de ces prestations.

Ce pari est celui d’atteindre ou non un certain âge. « Dis-moi à quel âge tu vas mourir, je te dirai à quel âge prendre tes rentes. » C’est noir ou c’est blanc. Une actualisation à l’aide de taux de mortalité n’est pas utile pour un individu, car il ne suivra pas la loi des grands nombres à lui seul.

Ce qu’il est intéressant de constater ici, c’est que le point « mort » (âge de décès où les scénarios sont équivalents) se situe souvent autour de 85 ans avec des hypothèses réalistes. Autrement dit, un décès avant 85 ans favorise souvent un début de rente à 65 ans, alors qu’un décès après cet âge requiert souvent un début à 70 ans pour être plus rentable. Or, l’âge de 85 ans, selon les tables de mortalité utilisées par l’IQPF, est inférieur à l’espérance de vie des personnes de 65 ans et plus. En fait, en moyenne, les personnes de 65 ans sont près d’une probabilité de 2/3 d’être encore vivantes à 85 ans.

Cela signifie que, si votre client est dans un état de santé « moyen », il a souvent deux chances sur trois de faire un bon coup en reportant ces rentes au maximum. S’il est en mauvaise santé, il est peut-être vrai qu’« un tiens vaut mieux que deux tu l’auras » dans ce cas.

Produits financiers

La souscription de certains produits financiers permet d’optimiser la situation, sur le plan tant fiscal que financier. Divers produits d’assurance et rentes peuvent être illustrés pour votre client. L’idéal est d’illustrer les différents concepts de façon intégrée pour tenir compte de l’ensemble de la situation avec, notamment, des calculs fiscaux plus précis qu’un simple taux d’imposition moyen sur la durée des projections.

Par exemple, grâce à la fiscalité, la souscription d’une assurance vie permet d’augmenter la valeur successorale pendant une période excédant l’espérance de vie. Dans un contexte d’entreprise, le taux de rendement interne (TRI) demeure souvent intéressant, même à un âge de décès dépassant 100 ans. Les projections de retraite du client devraient toutefois confirmer qu’il dispose d’excédents appréciables. Le client doit aussi être à l’aise avec le fait que des capitaux soient immobilisés jusqu’à son décès.

Cas types

Afin d’illustrer certains éléments indiqués ci-dessus, prenons l’exemple de deux couples dont les membres sont tous âgés de 65 ans et à l’aube de la retraite définitive.

Les données sont les suivantes:

Pour voir ce tableau en plus grand, cliquez ici.

Un ensemble d’hypothèses réalistes vient compléter le portrait, dont les suivantes:

- Profils d’investisseurs évolutifs: modérés de 65 ans à 75 ans, conservateurs de 75 à 85 ans et « dépôts garantis » par la suite;

- Les membres des deux couples reçoivent les prestations maximales de la PSV et du RRQ, car, dans ce dernier cas, les faibles revenus de début de carrière sont éliminés dans les 15 % de retranchement prévu par le RRQ;

- Ordre de décaissement du couple 1: d’abord l’épargne non enregistrée, puis le CELI et le FERR, et le fonds de revenu viager (FRV) issu du régime de retraite à cotisations déterminées (CD) (avec priorité au retrait maximal de FRV);

- Ordre de décaissement du couple 2: d’abord l’épargne non enregistrée, puis le dividende en capital, le CELI, le dividende déterminé, le dividende ordinaire et le FERR.

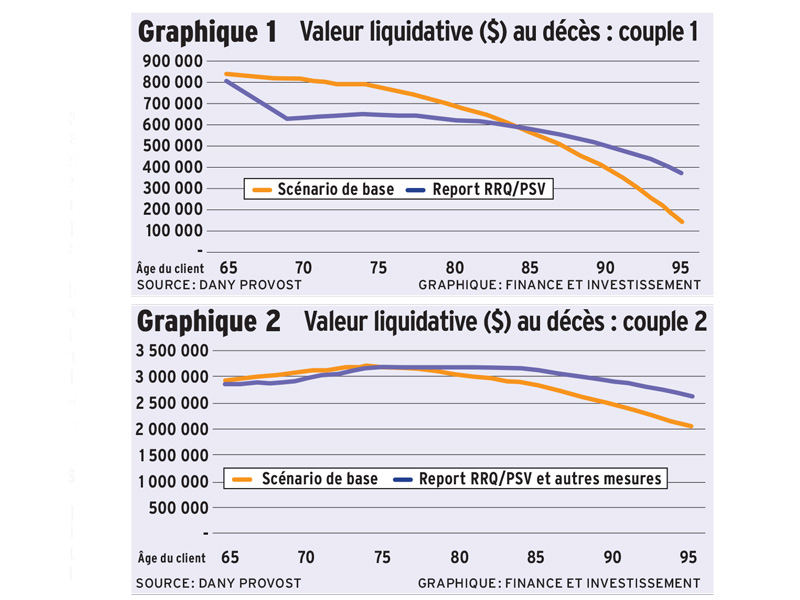

Résultats du couple 1

L’important ici, ce ne sont pas les chiffres absolus, mais bien la tendance de prise de valeur générée par les différentes solutions.

Un scénario de base, avec des rentes gouvernementales et une conversion du régime de retraite à CD en FRV à 65 ans, amène notre couple à un actif d’une valeur liquidative de 160 000 $ à l’âge de 95 ans. Étant donné les revenus à 65 ans, l’atteinte d’un d’imposition nulle ne crée presque aucune valeur.

Pour voir ces tableaux en plus grand, cliquez ici.

Avec un report des rentes publiques à 70 ans, on peut voir que la valeur liquidative augmente de 225 000$ à 95 ans, pour s’établir à 385 000 $. Comme le montre le graphique 1, qui illustre l’effet unique du report du RRQ et de la PSV, on peut constater le point de croisement autour de 85 ans pour que le report devienne rentable.

À noter qu’un report de la PSV donne un meilleur résultat qu’une PSV prise à 65 ans accompagnée du SRG.

Finalement, en forçant certains retraits dans le but d’augmenter le revenu imposable, particulièrement dans le compte FERR de Nicole, avant l’âge de 75 ans, il est possible de gagner encore une trentaine de milliers de dollars à 95 ans.

Résultats du couple 2

Selon le scénario de base, notre couple a des actifs d’une valeur liquidative de 2 005 000 $ à l’âge de 95 ans comme le montre le graphique 2.

En reportant les rentes publiques à 70 ans, la valeur liquidative augmente de 250 000 $ à 95 ans. Dans cette situation, le point de croisement (pour que le report du RRQ et de la PSV devienne à lui seul rentable) se situe autour de 83 ans.

Finalement, en forçant certains retraits dans le but d’augmenter le revenu imposable, particulièrement en dividendes ordinaires, et en utilisant des fonds constitués en société, particulièrement si ces fonds ont de bonnes pertes accumulées, il est possible de gagner des centaines de milliers de dollars à 95 ans.

Dany Provost est directeur planification financière et optimisation fiscale, SFL Expertise