Pour bien tirer parti du régime enregistré d’épargne-études (REEE), il faut en comprendre les nuances. En voici un éventail.

L’objectif principal d’un REEE est de financer les études postsecondaires d’un enfant. Or, il est aussi un outil complémentaire pour générer des revenus à l’abri de l’impôt lorsque les autres régimes enregistrés (par exemple le CELI et le REER) sont maximisés.

En règle générale, il est permis d’investir 50 000 $ par enfant dans un REEE, et de profiter immédiatement du rendement à l’abri de l’impôt. Il n’y a aucune limite par année pour cotiser au REEE. Les cotisations ne sont pas déductibles. Toutefois, pour encourager son financement, les gouvernements fédéral et provincial versent des incitatifs fiscaux au régime. Il s’agit de la Subvention canadienne pour l’épargne-études (SCEE), du Bon d’études canadien (BEC) et de l’Incitatif québécois à l’épargne-études (IQEE).

Le maximum annuel de la SCEE est de 500 $ par bénéficiaire, soit 20 % des premiers 2 500 $ de cotisation versée annuellement, avec un maximum cumulatif de 7 200 $. Pour l’IQEE, cela correspond à 10 % de la cotisation versée annuellement jusqu’à un maximum cumulatif de 3 600 $. Les cotisations sont admissibles aux incitatifs jusqu’au 31 décembre de l’année où l’enfant fête ses 17 ans. De plus, il est possible de récupérer les incitatifs fiscaux non reçus des années précédentes jusqu’à concurrence d’une année à la fois.

La générosité des subventions gouvernementales fait que le REEE est souvent un outil d’épargne à privilégier pour bon nombre de parents, même s’ils n’ont pas maximisé leur REER ou leur CELI.

Maximiser les cotisations

Maintenant, lorsqu’un client a maximisé ses autres régimes enregistrés, il existe une stratégie à envisager s’il a suffisamment de liquidités pour profiter pleinement des subventions.

Puisque le montant des cotisations à un REEE donnant droit à des subventions est plafonné à 36 000 $ et qu’il est possible de cotiser un maximum de 50 000 $ par REEE, sachez qu’il est avantageux de cotiser 14 000 $de plus pour profiter de l’abri fiscal le plus tôt possible.

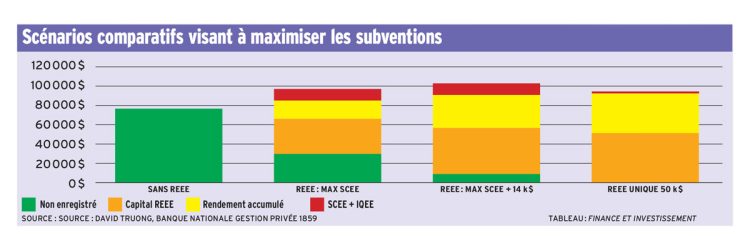

Afin de bien comprendre l’incidence d’un tel choix, voici quatre scénarios comparés.

- Sans REEE : investir 50 000 $dans des placements non enregistrés;

- SCEE : investir 50 000 $ dans des placements non enregistrés et retirer graduellement 2 500 $par année pour cotiser à un REEE afin de maximiser les SCEE;

- SCEE + 14 k$: investir 50 000 $dans des placements non enregistrés et retirer une somme initiale de 14 000 $ pour cotiser à un REEE. Par la suite, retirer graduellement 2 500$ par année pour cotiser au REEE afin de maximiser les SCEE (puisque 36 000 $ procurent le maximum de SCEE);

- REEE unique de 50 k$ : cotiser 50 000 $ à un REEE. Cette stratégie donne droit à une seule subvention.

Pour chaque scénario, nous comparons le résultat après 17 ans, en supposant un taux de rendement de 4 %, à partir d’un portefeuille composé à moitié en actions et à moitié en titres à revenu fixe. Le parent a un taux d’imposition marginal de 53,31 %. Le scénario le plus attrayant est le troisième, celui où il y a cotisation initiale de 14 000 $ ne donnant droit à aucune subvention, avec une cotisation annuelle de 2 500 $. Pour arriver au même résultat avec le versement unique de 50 000 $ (quatrième scénario), il faudrait approximativement un rendement annuel supplémentaire de 0,7% pendant 17 ans.

Pour qui le REEE ?

Le REEE peut être individuel ou familial. Dans un régime familial, tous les bénéficiaires doivent avoir un lien de parenté. Les bénéficiaires d’un REEE familial peuvent être des enfants biologiques ou adoptés, des petits-enfants, des frères ou des soeurs. Chaque bénéficiaire doit être lié, par les liens du sang ou de l’adoption, à chacun des souscripteurs vivants. Le régime familial est plus restrictif à l’égard des bénéficiaires, et le partage des subventions et revenus peut seulement se faire entre eux.

Dans un régime individuel, n’importe qui peut devenir le souscripteur initial d’un REEE au bénéfice d’une autre personne. Le bénéficiaire ne doit pas être nécessairement lié comme l’exige le REEE familial. Il est aussi possible de changer le bénéficiaire du REEE individuel en cours de route. Ainsi, les cotisations versées au nom de l’ancien bénéficiaire sont considérées comme ayant été versées au nom du nouveau bénéficiaire à la date de la cotisation initiale. Toutefois, si le nouveau bénéficiaire a déjà un REEE, cela peut donner lieu à une cotisation excédentaire.

Une exception à la règle générale s’applique dans certaines situations précises :

- le nouveau bénéficiaire est âgé de moins de 21 ans et le parent du nouveau bénéficiaire est un parent de l’ancien bénéficiaire;

- les deux bénéficiaires sont liés, par les liens du sang ou de l’adoption, au souscripteur initial du REEE, et tous deux sont âgés de moins de 21 ans.

Par conséquent, il est permis d’effectuer un transfert d’un REEE individuel à un autre REEE individuel d’un frère ou d’une sœur sans pénalité fiscale et sans déclencher le remboursement des subventions. Mais le REEE familial serait à privilégier si les grands-parents sont souscripteurs, puisque les bénéficiaires peuvent être frères et sœurs, mais aussi cousins et cousines.

Gare au partage des subventions

Si on limite les bénéficiaires aux frères et sœurs, il est possible de partager les subventions sans conséquences fiscales peu importe le type de régime, puisqu’on peut changer le bénéficiaire d’un REEE individuel comme celui d’un REEE familial.

Toutefois, il ne peut être versé à l’égard d’un bénéficiaire plus de 7 200 $au titre de la SCEE au cours de la vie de celui-ci. Ainsi, la limite cumulative de la SCEE pour le partage reste tout de même de 7 200 $par enfant, et l’excédent devra être remboursé au gouvernement. Le même principe s’applique à l’IQEE.

Par exemple, prenons un REEE familial (ou deux REEE individuels) ayant comme bénéficiaires un frère et une sœur, dont le montant total de la SCEE versée pour l’un est de 7 000 $ et de 3 000$ pour l’autre. Si un seul enfant poursuit des études postsecondaires, on pourrait transférer la SCEE inutilisée de l’un afin de l’utiliser pour l’autre. Mais puisque la limite est de 7 200 $, il faudra rembourser 2 800$ au gouvernement.

Enfin, le BEC est uniquement versé au bénéficiaire désigné et ne peut pas être partagé entre les bénéficiaires liés, peu importe le régime.

Enjeu avec l’IQEE

Le REEE, individuel ou familial, se heurte actuellement à un problème quant au calcul de l’IQEE pour un bénéficiaire, particulièrement lorsqu’on effectue des retraits et des cotisations dans la même année.

Pour recevoir l’IQEE dans le régime, le fiduciaire (normalement une institution financière) doit faire la demande du crédit au nom du bénéficiaire avant le 90e jour de l’année suivant la cotisation. Mais le calcul de l’IQEE est basé sur le montant des cotisations admissibles, c’est-à-dire l’ensemble des cotisations versées et non retirées au cours d’une année d’imposition. Donc, si une cotisation a été faite dans la même année qu’un retrait d’un REEE, l’IQEE est calculé en fonction du montant net des cotisations.

Malgré le fait que ce problème soit peu fréquent pour les REEE individuels, il se pose surtout pour le REEE familial lorsque des retraits sont faits par les bénéficiaires afin de payer leurs études postsecondaires et que des cotisations ont été effectuées pour d’autres bénéficiaires. Si un retrait d’un REEE familial est nécessaire, il faudra attendre au moins après le 31 mars de l’année suivant celle des cotisations pour effectuer un retrait. Mais pour éviter de perdre l’IQEE l’année suivante, on ne doit pas cotiser à ce REEE pendant un an.

Donc, un REEE individuel est préférable, puisque la probabilité de perdre l’IQEE est plus faible que pour le REEE familial.

Prêts et bourses : aucun impact

Si le bénéficiaire est admissible à l’aide financière aux études, les montants retirés d’un REEE ne sont pas pris en compte dans le calcul de cette aide. En d’autres termes, le REEE n’a aucun impact sur le montant des bourses et des prêts auquel le bénéficiaire serait admissible. Bien que le bénéficiaire ne soit pas obligé d’indiquer les montants retirés d’un REEE lors de sa demande, le faire pourrait lui éviter d’avoir à justifier un écart de revenus auprès de Revenu Québec, celui-ci vérifiant systématiquement les revenus déclarés à l’aide financière aux études.

Vu la flexibilité du partage du REEE individuel tout comme du REEE familial, il est suggéré de prêter une attention particulière au calendrier des cotisations, car le suivi des subventions dans un REEE familial est moins facile que dans un REEE individuel.

Dans certains cas, il serait même plus intéressant de cotiser ou répartir la cotisation seulement au plus âgé des bénéficiaires du régime pour qu’il reçoive ses subventions plus rapidement. Lorsque les subventions seront maximisées pour l’aîné, les cotisations pourront servir aux autres enfants plus jeunes.

Enfin, il est en effet plus simple de gérer un régime avec plusieurs bénéficiaires qu’un régime par bénéficiaire. La cotisation optimale peut aussi être versée dans un REEE familial, mais le REEE individuel permet un suivi plus simple des subventions pour un parent.

Le contenu de cet article ne doit en aucune façon être interprété, considéré ou utilisé comme s’il constituait des conseils d’ordre financier, juridique, fiscal ou autre. Nous tenons à vous informer que l’information présentée, qu’elle soit d’ordre financier, fiscal ou réglementaire, pourrait ne pas être valable à l’extérieur de la province du Québec.

David Truong est Conseiller principal, Centre d’expertise, Banque Nationale Gestion privée 1859

Pour voir ce graphique en grand, cliquez ici.