La majorité des conseillers liés à un courtier multidisciplinaire sont satisfaits de la rémunération offerte par leur firme de courtage, selon le Pointage des courtiers multidisciplinaires 2023. Or, pour un segment de répondants, des changements passés et d’autres prévus à la grille de rémunération de leur courtier déplaisent.

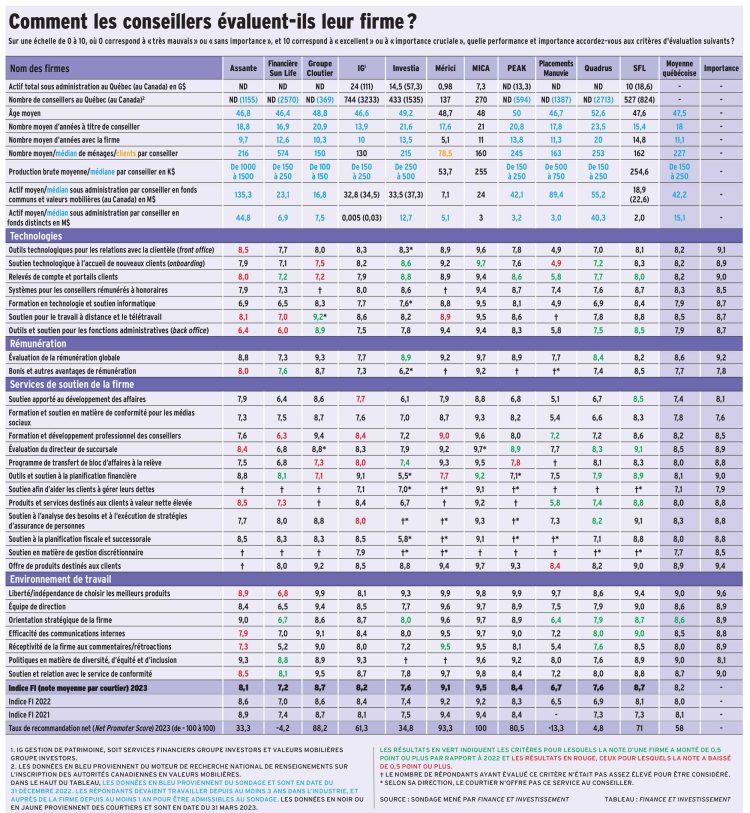

De 2022 à 2023, la moyenne québécoise des notes portant sur la rémunération offerte par les courtiers est passée de 8,4 sur 10 à 8,6. L’importance est également demeurée élevée en 2023, à 9,2, soit la même qu’en 2022.

Derrière cette moyenne se cache une grande majorité de conseillers satisfaits de leur rémunération, car 59,5 % des répondants y accordent une note de 9 sur 10 ou plus. Seulement 8,5 % des conseillers attribuent une note de 6 sur 10 ou moins à leur courtier pour leur rémunération.

Pour la grande majorité des courtiers figurant au tableau, la note pour la rémunération globale est stable ou en légère hausse en 2023 par rapport à 2022. À Investia et Services d’investissement Quadrus, de 2022 à 2023, la note est passée de 8,2 à 8,9 pour la première, et de 7,5 à 8,4 pour la seconde.

Pour obtenir le tableau du Pointage des courtiers multidisciplinaires, veuillez cliquer ici.

« C’est très concurrentiel et je peux revendre ma clientèle. Ils nous aident à la développer et à la revendre », dit un conseiller de Quadrus.

À Investia, bon nombre de conseillers parlent de changements à la rémunération ces dernières années. « Malgré certains aspects administratifs à notre charge, la rémunération étant l’une [des meilleures] sinon la meilleure du marché, cela nous permet d’être plus rentables au final », commente un répondant d’Investia.

Les représentants d’Investia sont rémunérés en fonction de l’actif qu’ils administrent. Pour chaque fourchette d’actif qu’il gère, un conseiller reçoit un pourcentage de commission sur ses revenus de production bruts (payout). Il y a deux ans, ce taux de payout a été majoré et est stable depuis, explique Louis H. DeConinck, président d’Investia.

Pour maintenir son vaste éventail de produits (80 émetteurs de fonds), Investia avait également ajouté des frais aux clients de 50 $ par an, que certains conseillers peuvent choisir de rembourser ou non. « J’ai enlevé tous les autres frais accessoires, comme des frais imposés pour un chèque sans fonds, des enregistrements partiels, un transfert d’argent dans une autre institution financière, etc. Certaines demandent 500 $ pour un transfert ; chez Investia, c’est zéro. Ça me permet de garder une architecture ouverte, de faire de la conformité, de donner le plus grand éventail de produits. C’est unique », avance-t-il.

À IG Gestion de patrimoine, la note est en baisse par rapport à l’an dernier. Bon nombre de conseillers parlent de changements qui font partie des ajustements annuels. Parmi ceux-ci, beaucoup mentionnent une baisse de la rémunération pour presque tous les paliers d’actifs gérés, mais une offre de meilleurs outils pour gérer de plus grosses sommes. « La rémunération globale continue d’augmenter (abstraction faite des marchés), mais on modifie des paramètres pour améliorer le soutien aux dossiers de planification financière plus complexe », écrit Carl Thibeault, vice-président principal, Services financiers (Distribution) à IG, en réponse à nos questions.

Un répondant d’IG fait mention d’une amélioration, à compter de juillet, de la rémunération en valeurs mobilières, ce qui accroît la compétitivité de la firme. Carl Thibeault souligne que c’est le cas. « On reconnaît également les transferts en biens de stocks et d’actions en bonifiant l’acquisition de clients », note-t-il.

Par ailleurs, un conseiller affirme que l’an prochain, il n’y aura plus de grille bonifiée. « En fait, on permet aux conseillers d’avoir la même rémunération, mais en rendant le processus moins complexe », mentionne le dirigeant d’IG.

En outre, un répondant déplore que la firme ait coupé l’option d’achat d’actions pour les conseillers. « La procédure a été revue il y a quatre ans », indique Carl Thibeault.

À la Financière Sun Life (FSL), les conseillers accordent une note plutôt stable en 2023 par rapport à celle de 2022. Par contre, cette appréciation reste inférieure à la moyenne québécoise de 2023. Beaucoup citent la rémunération qui devait changer au printemps dernier, tantôt à l’avantage de certains, tantôt à leur désavantage.

Par exemple, un des répondants anticipait une baisse de revenu pour les conseillers en raison des dépenses qu’ils devront assumer eux-mêmes à l’avenir. D’après un répondant, FSL tiendra compte des revenus de placement pour le volume global de production. Un autre signale une réforme de la façon d’accorder des bonis afin que les conseillers misent sur le service aux clients.

FSL a examiné la rémunération des conseillers pour avoir un système juste, transparent et basé sur les besoins des clients, selon Rowena Chan, présidente, Distribution Financière Sun Life (Canada) inc. et vice-présidente principale, Conseils et solutions de l’Individuelle.

« La Sun Life a récemment révisé notre programme de rémunération en vue de le rendre plus avantageux pour les conseillers et les clients. De plus, les récentes révisions apportées à notre programme de commissions établiront une meilleure concordance entre la rémunération et la croissance durable des affaires de nos conseillers. Elles permettront aussi aux conseillers de mieux comprendre leur rémunération et son lien avec leurs actions », écrit-elle dans un courriel en réponse à nos questions.

Stabilité désirée

Quelques tendances relatives à leur rémunération ressortent des avis des conseillers. D’abord, certains sont allergiques aux changements, car ceux-ci sont souvent synonymes de baisse de la rémunération pour les conseillers. On n’aime pas non plus les frais supplémentaires lorsque ceux-ci sont ajoutés à la charge des représentants.

Par contre, maints répondants comprennent que la rémunération dépend du modèle d’affaires des courtiers et du niveau de service rendu au conseiller. « La commission est un peu plus basse que [chez] certains compétiteurs. Par contre, MICA nous offre beaucoup plus de services aux conseillers que les compétiteurs également, ce qui justifie cette différence », dit un répondant de MICA.

Dans le secteur des courtiers multidisciplinaires, un grand nombre de courtiers considèrent leurs conseillers comme des entrepreneurs. Ceux-ci reçoivent donc une part importante du revenu de production brute qu’ils génèrent, mais assument davantage de dépenses pour mener leurs activités. Le fait que certains courtiers offrent ou pas des services pour certains critères d’évaluations au tableau de la page 11 montre à quel point les courtiers ont des modèles d’affaires différents les uns des autres.

En outre, selon le sondage, un segment notable de répondants semblait au courant des grilles de rémunération de concurrents, signe que le démarchage de conseillers est relativement fort dans l’industrie.

Par ailleurs, chez certains courtiers, la rémunération est restée stable, dont CI Gestion de patrimoine Assante. « La grille est la même depuis sept ans », indique Éric Lauzon, vice-président développement des affaires à Assante.

Il y a environ sept ans, Assante a appliqué une indexation annuelle des paliers de revenus de production bruts qui sont utilisés pour déterminer le taux de payout d’un conseiller. Auparavant, ces fourchettes de revenus générés étaient fixes, si bien que ce taux augmentait uniquement en raison de l’inflation, explique-t-il.

Selon lui, la rémunération à Assante est concurrentielle pour les conseillers qui engendrent une production annuelle de 500 000 $ ou davantage. « C’est certain que l’on compare des pommes et des oranges : les firmes de plein exercice payent le bureau et leur personnel, tandis que nous, on ne paie pas de bureau et on ne paie pas le personnel. Mais quelqu’un qui fait une production brute de 600 000 $ dans une firme de plein exercice, il n’est pas désiré, car ce n’est pas une assez grosse production. Alors, ils te font joindre une autre équipe, et ainsi de suite », explique Éric Lauzon.

À Gestion de patrimoine SFL, il n’y a pas eu de changement récent à la rémunération, indique André Langlois, vice-président, ventes et distribution, réseaux indépendants chez Desjardins sécurité financière. Or, SFL travaille actuellement « afin de s’assurer que les grilles de rémunération sont adéquates », ajoute-t-il.

Le dirigeant n’a pas d’échéancier en ce sens. Il souligne que cette révision s’explique notamment par l’acquisition en novembre dernier des réseaux de distribution de Guardian Capital, dont Worldsource Financial Management (WFM), un réseau de distribution de fonds communs de placement, et Worldsource Securities (WSI), un distributeur indépendant de valeurs mobilières de plein exercice. Avec IDC WIN, le réseau d’agents généraux en assurance, WFM et WSI servent plus de 5 000 conseillers à l’échelle du Canada.

« On doit regarder l’ensemble des travaux qui sont requis pour évoluer et tenir compte du fait qu’on a fait une acquisition d’une entreprise de taille importante qui nous donne un bel élan », dit-il.

En collaboration avec Richard Cloutier, Carole Le Hirez et Sylvie Lemieux.

NDLR. Le tableau de notre édition imprimée identifiait par erreur une baisse de 0,5 de la note du Groupe financier PEAK pour le critère du programme de transfert de bloc d’affaires à la relève entre 2022 et 2023. La note était plutôt en baisse de 0,4 de 2022 à 2023 et le présent article contient la version la plus à jour de notre tableau.