Une catégorie de titres hybrides introduite il y a environ six mois, parmi lesquels se trouvent les billets avec remboursement de capital à recours limité (ARL), crée une concurrence nouvelle pour le secteur des actions privilégiées (AP). Déjà fort restreint, l’univers des titres privilégiés est appelé à rétrécir considérablement au cours des prochaines années, ce qui ouvre des perspectives de rendement attrayantes pour les investisseurs.

Au lendemain de la crise financière de 2008, le monde des AP a été transformé par l’arrivée de la catégorie des actions privilégiées à taux révisable (APR). Ces titres s’avèrent toujours des actions perpétuelles (sans terme prédéterminé), sauf qu’à leur date anniversaire, tous les cinq ans, l’émetteur peut les racheter, mais également les laisser en circulation. Dans ce cas, il peut aussi en régler le dividende à la hausse ou à la baisse.

Les APR ont totalement changé la dynamique de ce marché. Non seulement les investisseurs doivent considérer la possibilité d’un rachat de leurs titres, mais il leur faut également jauger l’écart de taux qui prévaudra au moment de ce rachat et déterminer si cet écart leur est favorable ou non. Une mécanique déjà fort complexe l’est ainsi devenue davantage.

Aujourd’hui, 12 ans après leur introduction, les APR représentent environ 79 % de l’actif total des actions privilégiées en circulation, indique Steven Theriault, gestionnaire du Fonds de revenu d’actions privilégiées BNI chez Intact Gestion de placements.

Titres complexes

Les APR ont une nature hybride. Elles offrent un rendement comme un titre obligataire, «mais elles ont une volatilité plus proche de celle des actions», fait ressortir John Shaw, gestionnaire du fonds négocié en Bourse FNB d’actions privilégiées CI First Asset, chez CI Gestion mondiale d’actifs. Par contre, ajoute-t-il, «elles ressemblent aux obligations grâce à une faible corrélation au marché des actions».

En effet, mais pas complètement. Les révisions à intervalles fixes qui les caractérisent ont profondément changé la dynamique. Contrairement aux obligations, les APR sont exposées à la chute des taux d’intérêt, explique Steven Theriault, alors que lorsque les taux montent, elles se comportent comme les actions, mais leur potentiel de hausse est plafonné parce que les émetteurs peuvent racheter leurs titres quand le prix de ceux-ci avoisine leur prix d’émission (25 $) ou qu’il lui est supérieur.

La faible corrélation aux actions ne s’est pas vérifiée au moment de la crise de mars 2020 découlant de la COVID-19, où l’indice S&P/TSX des actions privilégiées a fléchi d’environ 35 %. En 2018, selon une étude de Valeurs Mobilières TD menée à ce moment, les AP ont présenté un comportement déroutant. En février 2018, alors que les actions fléchissaient de 8 %, les AP ont tout juste perdu quelques fractions de pourcentage et ont même mieux tenu que l’indice obligataire. Cependant, en octobre de la même année, alors que les actions perdaient 7,8 %, les AP dégringolaient de 11,6 % et les obligations restaient au-dessus de l’eau à +1,48 %.

Essentiellement, un gestionnaire cherche des APR qui présentent le paiement de dividende le plus élevé et des prix de marché les plus bas possibles. De leur côté, note l’étude de TD, les investisseurs cherchent les APR surtout pour leur capacité de revenu plutôt que pour leur appréciation de capital. Au final, le gestionnaire doit considérer de nombreux facteurs. Outre l’anticipation des écarts de taux qui prévaudront au moment de la révision, il doit tenir compte de la direction générale des taux d’intérêt, de la faible liquidité qui prévaut dans ce marché, du niveau d’ajustement futur du dividende, du taux réel de rendement de ce dividende, et du rachat éventuel du titre par l’émetteur.

La faible taille du marché canadien des AP hausse le risque de liquidité sur le marché secondaire, explique l’étude de TD, comparativement au marché américain, beaucoup plus vaste. Qui dit risque de liquidité plus élevé dit aussi que les occasions d’acheter et de vendre à meilleur prix sont plus nombreuses, mais cela s’accompagne du risque de perdre davantage en cas de détresse des marchés.

Notons que les gestionnaires de portefeuille évitent d’acheter des titres américains, car, «lorsqu’on rapatrie le produit au Canada, le rendement n’est pas imposé en tant que dividende, mais en tant que revenu, un traitement fiscal moins favorable», explique John Shaw.

Un fier-à-bras dans le quartier

Débarquent maintenant les ARL, un type de billet récemment autorisé au Canada par le Bureau du surintendant des institutions financières (BSIF). La Banque Royale a ouvert le bal en juillet dernier avec une émission de 1,75 G$, suivie quelques mois plus tard d’une deuxième émission de 1,25 G$. Dans le marché des APR c’était du jamais vu, «car l’émission typique se situe entre 300 et 500 M$. Voici qu’en quelques mois la Royale s’est financée à hauteur de 3 G$», fait ressortir Steven Theriault.

Dans le monde bancaire, ces ARL sont appelées à freiner sensiblement les émissions d’APR.

Cette année, «on s’attend à ce qu’au moins pour 5 G$d’APR soient rachetées par les banques canadiennes, soit toutes les APR qu’elles ont émises il y a cinq ans», dit Alain Rhéaume, gestionnaire principal du Fonds Desjardins Actions privilégiées canadiennes chez Desjardins Gestion internationale d’actifs. Et dans la majorité des cas, les banques ne les remplaceront pas par de nouvelles émissions d’APR:elles procéderont plutôt à l’émission d’ARL.

Cette perspective d’un rachat presque assuré favorise beaucoup, par exemple, les AP BMO Série 40, dont Alain Rhéaume a fait provision au cours de la dernière année. Ce titre portait un coupon fort attrayant d’environ 6 %, mais la possibilité d’un rachat par BMO en 2022 fait évoluer le prix de façon très positive. «Il est passé de 20 $à 22,50 $, et maintenant il est au pair», indique le gestionnaire.

Avantages d’émission

Il faut dire que les ARL, en comparaison des APR, présentent des avantages certains pour les banques qui les émettent, explique Alain Rhéaume. Le principal avantage tient à la fiscalité. Les APR versent un dividende après impôt, alors que les ARL – qui sont au départ des titres obligataires – payent un revenu d’intérêt avant impôt. Cela réduit donc sensiblement leur coût de financement. Autre avantage, aussi important que le premier: parce qu’ils s’adressent exclusivement au marché institutionnel, les émetteurs d’ARL peuvent proposer des taux de rendement moins élevés.

Troisième avantage: la possibilité d’effectuer des émissions de plus grosse taille. «Cela réduit le risque d’émission en permettant de recourir moins souvent au marché et de s’exposer à des risques de coût de financement plus élevé, dans le cas où les écarts de taux se révèlent défavorables aux banques», ajoute Alain Rhéaume. Dernier avantage: un accès plus facile aux capitaux, en comparaison avec le marché des investisseurs individuels. «Le marché des APR, dit-il, en est venu à être dominé par les investisseurs individuels chez qui s’est enraciné un sentiment d’insécurité face aux récentes chutes importantes.»

Contraction favorable

Les banques ne sont toutefois pas les seuls danseurs dans la ronde des ARL. Les assureurs ont aussi accès à la fête. Ces deux secteurs représentent environ 56 % de l’indice S&P/TSX Preferred Shares. Dans l’année en cours, on peut s’attendre à ce qu’environ 10 % du marché des AP soit effacé au profit des ARL, prévoit Steven Theriault. À terme, cela pourrait atteindre une proportion de 25 %.

Cette contraction du marché des APR est favorable aux investisseurs, jugent tous les intervenants, parce qu’elle encourage une rareté des produits. Or, ces produits trônent déjà au sommet des titres de revenu et leur rareté accrue va simplement renforcer leur avance au cours des prochaines années, juge John Shaw. Au 26 février 2021, les APR canadiennes offraient un rendement moyen de 4,96 %, sensiblement supérieur aux rendements de 4,55 % des obligations de sociétés américaines à haut rendement cotées B, et de 3,49 % des obligations de même type cotées BB. Au bas de l’échelle, on trouve les obligations gouvernementales américaines de cinq ans, avec un rendement de 0,79 %, et les obligations canadiennes de même durée, à 0,87 %.

John Shaw a acheté des billets ARL de la Série 1 émis par la Banque Royale en juillet dernier, mais il l’a fait pour un autre fonds obligataire qu’il gère, pas pour son FNB d’actions privilégiées. «Comparées aux actions privilégiées canadiennes, ces notes, avec un rendement de 4,5 %, ne sont pas assez attrayantes, dit-il. Par contre, dans le monde des obligations, elles sont très séduisantes.»

Comme le dit Alain Rhéaume: «Une période faste s’ouvre pour les actions privilégiées.»

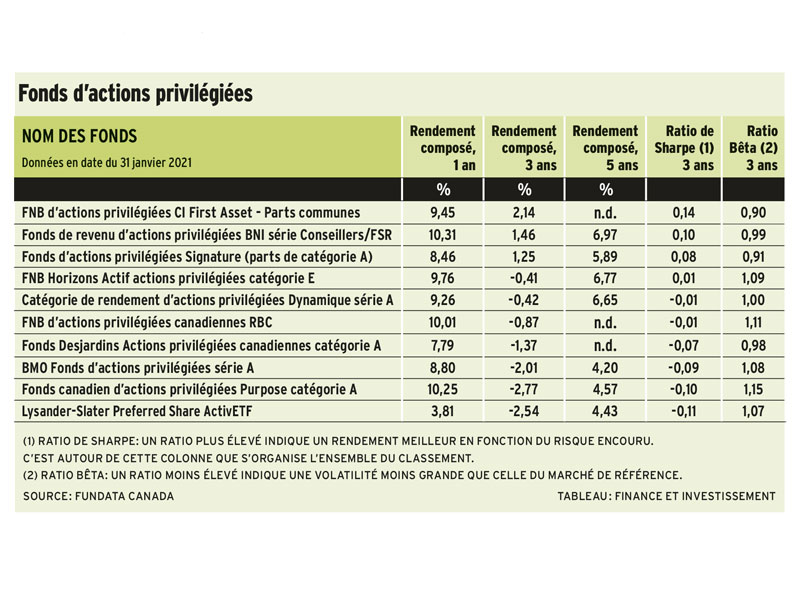

Pour voir ce tableau en grand, cliquez ici.