Sans prendre de risques démesurés, un investisseur à la recherche d’un revenu substantiel et stable ferait bien de regarder du côté des titres de dividendes mondiaux, tout particulièrement parmi les fonds en tête de notre palmarès actuel.

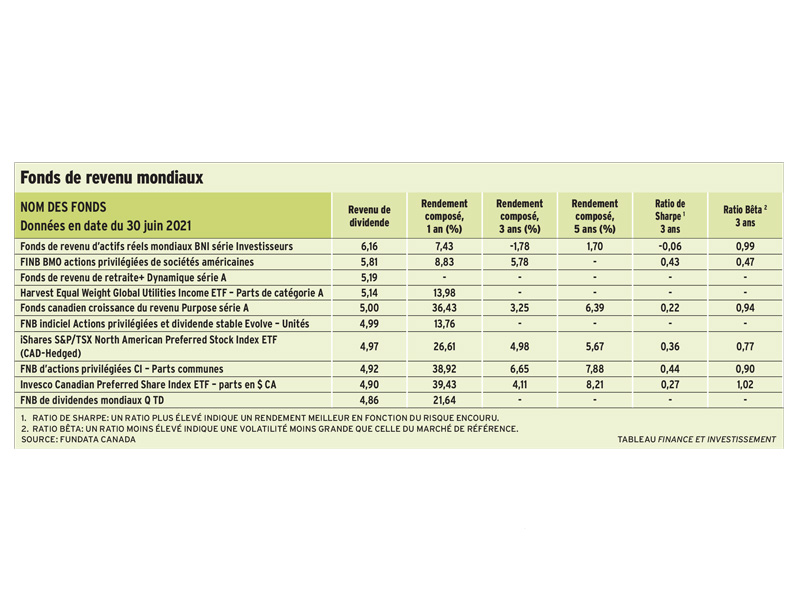

Une catégorie d’investissement « dividendes mondiaux » n’existe pas dans les nomenclatures du Canadian Investment Funds Standards Committee. Nous avons donc demandé à Fundata de produire un classement regroupant les 10 meilleurs fonds canadiens. Chose inhabituelle, ils proviennent d’horizons très différents, ce que les trois premiers fonds du classement représentent éloquemment. Le Fonds de revenu d’actifs réels mondiaux BNI appartient à la catégorie « actions mondiales d’infrastructures »; le nom du FINB BMO actions privilégiées de sociétés américaines indique bien sa catégorie, alors que le Fonds de revenu de retraite+ Dynamique relève de la catégorie récemment créée des « fonds alternatifs liquides ».

Trois stratégies

Les trois fonds produisent un revenu de dividende qui va de 5,2 % à 6,2 %, ce qui s’avère fort substantiel en cette période de taux d’intérêt déprimés où une obligation de 10 ans du gouvernement canadien donne à peine 1,3 %. Chacun réalise son rendement de façon très différente des autres.

Le fonds BNI, géré par Mellon Investments Corporation, à Boston, investit mondialement dans une panoplie très variée d’« actifs réels » : services publics, réseaux de télécommunications, matériaux, fiducies immobilières de revenu, etc. « Pour se qualifier, une entreprise doit satisfaire à trois critères, explique Jim Lydotes, gestionnaire du fonds chez Mellon : produire des flux de trésorerie stables, posséder des actifs physiques importants, être supervisé par un régulateur gouvernemental. »

Au chapitre des actifs physiques, Jim Lydotes va investir dans une entreprise de télécommunications qui détient, par exemple, des réseaux de fibre optique ou des réseaux de tours cellulaires, mais pas dans un opérateur mobile qui ne fait que louer de la capacité auprès du premier. Le critère le plus intrigant tient à la supervision réglementaire –situation qu’on considère généralement comme « un mal nécessaire » au mieux.

Or, « plusieurs régulateurs sont devenus plus créatifs, dit-il, et leur intervention crée de la valeur ». Il donne l’exemple d’un régulateur britannique dans le secteur de l’eau qui, au lieu de pénaliser tout simplement des utilisateurs d’eau, a encouragé les fermiers à planter du blé hivernal qui absorbe de grandes quantités de polluants chimiques dans le sol, empêchant ces polluants de percoler dans les effluents d’eau. « Pour chaque dollar de subvention, ce régulateur a réussi à épargner de trois à quatre dollars en coûts de traitement des eaux », et cela a haussé la profitabilité d’un titre que le portefeuille détenait à ce moment-là.

Le FNB BMO investit uniquement dans les actions privilégiées américaines « où un investisseur gagne beaucoup en diversification, fait ressortir Alfred Lee, gestionnaire du portefeuille chez BMO Gestion mondiale d’actifs. Aux États-Unis, on retrouve des actions privilégiées dans une foule de secteurs, alors qu’au Canada elles sont concentrées essentiellement dans trois secteurs : banques, assurance, énergie. » Le marché américain des actions privilégiées se distingue de son homologue canadien par deux aspects majeurs : les actions à taux révisables n’ont pas cours, alors qu’elles composent environ 75 % du marché canadien, et les titres américains sont plus chargés de dettes, ce qui entraîne des écarts de taux de 600 à 700 points de base, alors qu’au Canada ces écarts ne sont que de 250 à 500 points. « Cela fait que les rendements sont meilleurs », dit le gestionnaire.

Le fonds Dynamique, le plus récent puisqu’il a été lancé en janvier 2021, est aussi le plus diversifié des trois. Il investit surtout dans des actions, mais aussi dans des options, dans des sociétés de capital privé et dans des entreprises de développement d’affaires (Business Development Company, ou BDC). Puisqu’il s’agit d’un fonds alternatif liquide, « nous pouvons aussi recourir au levier financier et à la vente à découvert », note Oscar Belaiche, vice-président senior et gestionnaire du fonds chez Fonds Dynamique.

Moins stables

Évidemment, si ces trois fonds affichent un bien meilleur rendement que les obligations gouvernementales, ils n’en ont pas la stabilité et sont plus vulnérables aux vents économiques contraires. Par contre, ils sont moins volatils que les fonds d’actions classiques. Par exemple, note Alfred Lee, la corrélation de son fonds à l’indice S&P 500 est de seulement 0,43, aux bons du Trésor américain, de 0,48, aux actions privilégiées canadiennes, de 0,60. Cela ne met pas le fonds à l’abri des intempéries pour autant : en mars 2020, le choc COVID a fait fléchir le FNB de 35 %, alors que le S&P 500 a plongé de 34 %. Par contre, souligne le gestionnaire, « le fonds a rebondi beaucoup plus vite que les marchés, parce que les actions privilégiées, par leur position dans la structure de capital d’une société, ont préséance sur les actions ordinaires ».

Le fonds Dynamique est également susceptible d’être moins volatil à cause de la plus grande diversité des actifs qu’il détient et des stratégies auxquelles il peut recourir. Par contre, son court historique ne permet pas encore d’en juger.

Les rendements croissants sur les titres obligataires ne devraient pas non plus déstabiliser la plupart des fonds de notre palmarès. « Les gens pourraient penser que des rendements obligataires en hausse nous toucheraient négativement, parce que les investisseurs voient les services publics réglementés comme des approximations obligataires, dit Oscar Belaiche. Ce n’est pas le cas. Notre fonds est sorti indemne au cours des trois dernières périodes de croissance des rendements obligataires et il était le meilleur parmi ses pairs. »

Ces fonds ne se distinguent guère au chapitre de l’appréciation du capital. Par exemple, le fonds BNI a fourni un rendement négatif de-1,8 % au cours des trois dernières années, et de 1,7 % au cours des cinq dernières; celui de BMO a eu un rendement plus substantiel de 5,8 % sur trois ans. L’investisseur qui s’y intéresse le fait évidemment pour la production de revenus récurrents supérieurs et relativement moins volatils.

Pour voir ce tableau en grand, cliquez ici.