Au Canada, les fonds négociés en Bourse (FNB) à résultats structurés sont apparus au cours de 2019 et ne représentent encore qu’environ 200 millions de dollars d’actif sous gestion. Aux États-Unis, ils ont cours depuis 2018 et ont accumulé plus de 40 milliards de dollars américains d’actifs, selon Valeurs mobilières TD (VMTD).

On retrouve des centaines de ces FNB chez nos voisins du Sud, poursuit Tiffany Zhang, vice-présidente, recherche sur les FNB et produits financiers à Financière Banque Nationale (FBN). Au moment de mettre sous presse, on n’en comptait que huit inscrits à la cote au Canada, répartis entre deux émetteurs : BMO Gestion mondiale d’actifs et First Trust. Même aux États-Unis, ils ne représentent encore qu’une fraction de moins de 0,6 % d’un marché total qui dépasse les sept billions de dollars américains, selon VMTD.

Par contre, « avec la vague des babyboomers qui arrivent à la retraite, on peut s’attendre à ce que ces produits gagnent en faveur », suggère Erika Toth, directrice FNB à BMO Gestion mondiale d’actifs. Car la vertu principale de ces FNB est d’offrir un rendement assuré à l’intérieur d’une fourchette restreinte en échange d’une protection à la baisse contre les reculs de marché. Cet avantage entraîne par contre un plafonnement des gains potentiels à la hausse.

Le secteur est également plus diversifié aux États-Unis, où on trouve cinq différentes catégories de ces FNB à résultats structurés. Au Canada, on n’en recense que deux : les FNB avec protection à la baisse (buffer ETFs) et les FNB à rendement majoré (accelerators), que seule BMO offre pour l’instant.

Ces FNB ont recours aux options, la cheville qui permet d’offrir un « résultat structuré ». Au premier niveau, les produits canadiens s’organisent autour de l’indice S&P 500. Dans le cas de First Trust, il s’agit du FNB SPDR S&P 500 (SPY), et pour BMO, de son FNB S&P 500 couvert en dollars canadiens (ZUE). Ces FNB offrent ainsi une exposition à l’indice sous-jacent.

À BMO, par exemple, on ajoute une première couche de protection en achetant des options de vente au cours actuel à la date de création du FNB. Ces options et les suivantes sont acquises avec échéance d’un an. « Cette couche est celle qui offre la protection à la baisse », explique Erika Toth.

Ensuite, il s’agit de neutraliser le coût de ces options de protection, « car elles peuvent être chères », note Erika Toth. Cela ajoute une deuxième couche en deux tranches : la vente d’options de vente hors-jeu, à un prix d’exercice environ 15 % plus bas que le cours du sous-jacent sur le marché, et la vente d’options d’achat hors-jeu, soit à un prix d’exercice environ 10 % au-dessus du cours actuel. Ces deux tranches d’option « déterminent le montant du plafond à la hausse », ajoute-t-elle.

Prenons le cas d’un FNB de BMO avec protection à la baisse. Si l’indice connaît une baisse marquée de 40 %, le FNB subira une perte de 25 %. Si l’indice subit une baisse modérée de 15 %, le rendement du FNB sera de 0 %. Si, au contraire, l’indice subit une hausse, le FNB imitera son comportement jusqu’à un plafond de 10 %.

Si un client achète un FNB avec protection avant son échéance, mais après le début de la période de protection, il est non seulement sujet à des degrés de protection à la baisse et de performance plafonnée différents, mais aussi à des rendements qui peuvent varier en fonction des conditions du marché, d’après VMTD.

Selon ce courtier, après leur lancement, ces FNB profitent par exemple d’une baisse de la volatilité ou des taux d’intérêt. Par contre, plus ils approchent de leur échéance, plus la valeur des options sous-jacentes décroît. « Les investisseurs doivent être conscients des changements dans les objectifs de performance lorsqu’ils achètent des FNB », indique VMTD.

BMO offre par ailleurs des FNB à rendement majoré qui sont basés sur le ZUE et le ZEB (FINB BMO équipondéré banques canadiennes) et ont aussi recours à des couches d’options. Ainsi, dans la première couche, BMO achète des options d’achat au cours actuel du marché. Dans la deuxième couche, elle vend des options d’achat au prix d’exercice supérieur au cours du sous-jacent sur le marché. Le but est de produire un rendement amplifié, ou accéléré, capable de donner environ le double du rendement de l’indice de référence. Mais, ici aussi, par le jeu des options, ce rendement majoré est plafonné au prix d’exercice de la vente des options d’achat.

Sur son site, BMO donne l’exemple suivant : si l’indice subit un rendement à la baisse, le FNB subira la même baisse. Par contre, en cas de rendement trimestriel modéré de 3 % de l’indice, le rendement trimestriel de l’indice sera de 6 %. En cas de forte hausse du rendement trimestriel de l’indice, le rendement de l’indice sera plafonné entre 5 et 7 %.

Ces FNB atteignent leur pleine performance au terme d’un an. Par contre, puisqu’ils sont négociables en Bourse, ils peuvent être achetés ou vendus à tout moment. Sur leurs sites respectifs, BMO et First Trust affichent quotidiennement une série de données : le temps avant l’échéance, le pourcentage de rendement qu’il reste à réaliser avant d’atteindre le plafond ou, inversement, avant d’atteindre le plancher. Ces données, précise Tiffany Zhang, sont indiquées avant frais et dépenses, excluant les dividendes.

Les frais de gestion de ces FNB sont supérieurs à ceux des FNB qui reproduisent les indices sous-jacents. Par exemple, les FNB de BMO cités plus haut avaient un ratio des frais de gestion de 0,73 %.

Signalons quelques aspects de ces FNB. Parce qu’ils sont investis dans l’indice de marché, explique Erika Toth, ils sont imposés à titre de mélange de revenus d’intérêt et de gain en capital.

La spécialiste de BMO met en valeur une caractéristique : à la différence des billets structurés classiques, les FNB à rendement structuré n’imposent pas de se soucier constamment d’une date d’échéance. À la rigueur, un investisseur n’a pas du tout à se préoccuper de la mécanique des options, car celles-ci sont automatiquement renouvelées par le gestionnaire à la fin de la période. Enfin, souligne BMO, ces FNB, parce qu’ils n’ont pas de commission initiale, « sont idéaux pour les comptes à honoraires et les comptes gérés sous mandat discrétionnaire ».

Guy Lalonde, gestionnaire de portefeuille à la FBN, se fait la main avec ces produits. L’objectif de ces FNB à résultats structurés « est de redessiner le profil risque-rendement d’un placement. La vente et l’achat d’options permettent de faire un montage dont le rendement diffère de l’actif sous-jacent, dans ce cas un FNB indiciel du S&P 500 », explique-t-il.

Ce conseiller en placement utilise ces FNB dans une perspective stratégique. Guy Lalonde donne l’exemple d’un client qui souhaite protéger d’un recul son portefeuille de titres de technologie qui a généré un excellent rendement. Au lieu de vendre ses positions, un investisseur pourrait prendre un FNB qui offre un plancher, réduisant ainsi son potentiel de baisse, mais en limitant son potentiel de hausse.

Le retraité qui veut s’assurer d’un rendement régulier et stable en étant relativement protégé des baisses de marché y trouvera son compte, soutient Tiffany Zhang, mais devra accepter que son rendement soit plafonné à la hausse. Pour rassurer ces investisseurs, BMO fait ressortir que depuis 2010, « 90 % des baisses du marché sur une période d’un an ont été inférieures à 15 % », donc bien à l’intérieur de la zone de protection de ces produits. Par contre, à cause du plafonnement imposé à la hausse, « de jeunes investisseurs avec une forte tolérance au risque n’en ont pas besoin », ajoute la spécialiste de la FBN.

Avant d’investir dans un FNB à résultat structuré, une compréhension du marché des options est souhaitable, juge Guy Lalonde. Tiffany Zhang souligne que ces FNB « ont l’avantage d’évoluer dans un marché très liquide, mais il faut s’assurer de bien saisir leur mécanique intrapériode [entre la création et l’échéance]. »

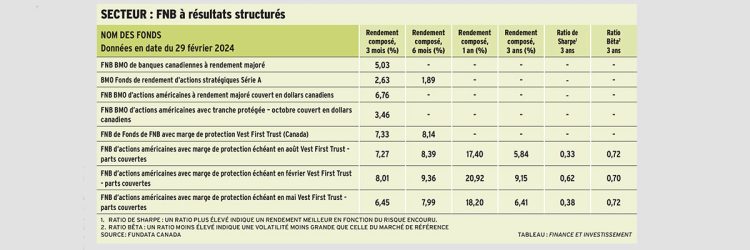

Pour voir ce tableau en grand, cliquez ici.