La hausse brutale des taux d’intérêt depuis mars 2022, conjuguée à des marchés boursiers volatils, a popularisé les solutions de gestion de trésorerie pour les clients, comme les fonds négociés en Bourse (FNB) de comptes d’épargne à intérêt élevé (FNB de CEIE).

Pour les sept premiers mois de 2023, ces FNB ont connu des créations nettes de 4,9 milliards de dollars (G$), soit 37 % des créations nettes de FNB canadiens de titres à revenu fixe, selon Banque Nationale Marchés financiers (BNMF). Au 31 juillet, 20 G$ étaient investis au Canada dans ce type de FNB, ce qui correspond à 18,4 % des FNB canadiens de titres à revenu fixe. « Au début de 2022, ces FNB représentaient 6,2 milliards ou 7 % des actifs à revenu fixe », précise Daniel Straus, directeur, recherche sur les FNB et les produits financiers à BNMF.

Ces produits sont attrayants, car ils comportent très peu de risque, leur actif sous-jacent étant des comptes à intérêt élevé détenus auprès de banques canadiennes ou coopératives de crédit. Ces FNB ont généralement une duration nulle, ils s’ajustent immédiatement aux mouvements des taux d’intérêt et sont très liquides.

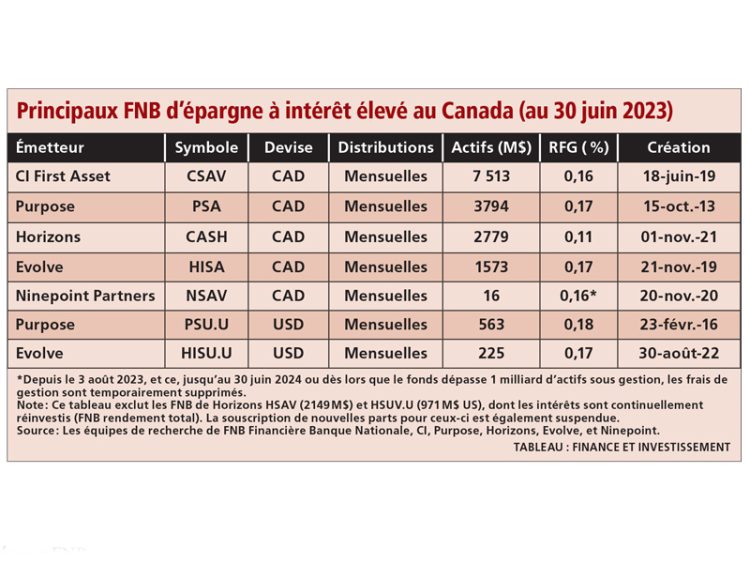

À la fin de juillet, la plupart payaient 5,30 % de rendement annualisé net de frais de gestion. Le taux directeur de la Banque du Canada se situait alors à 5 %. « Les rendements de ces fonds sont nettement plus élevés que la plupart des fonds et FNB de marché monétaire, car les banques se financent avec ces dépôts. Les taux s’ajustent avec la hausse des taux directeurs, ce qui a motivé les investisseurs à remplacer une bonne part de leurs obligations par ces FNB », constate Daniel Straus. Il existe au Canada une dizaine de FNB de CEIE (voir le tableau), le plus ancien étant celui lancé en 2013 par Purpose (PSA, avec un ratio des frais de gestion, ou RFG, de 0,17 %).

Pour voir le tableau en grand format, cliquer ici.

« Il n’y a pas de frais de compte supplémentaires, de limites de transfert, d’exigences de solde minimum ou maximum, ni de taux progressifs sur les FNB de liquidités, contrairement aux comptes d’épargne à intérêt élevé ou aux certificats de placement garantis (CPG) proposés par de nombreuses banques », écrit Marchés des capitaux CIBC, dans une note sur ces FNB.

Par ailleurs, ces outils de placement sont si convoités que trois grandes firmes de courtage à escompte (BMO Ligne d’action, RBC Placements en Direct et Placements directs TD) ne permettaient pas à leurs clients d’en acheter en juillet. Le journaliste du Globe and Mail Rob Carrick déplorait cette situation l’hiver dernier, alors que ces FNB sont des produits sûrs où déposer ses liquidité en des temps incertains, soulignait-il. La solution de rechange pour ces investisseurs : acheter un fonds commun de placement maison d’épargne à intérêt élevé dont les rendements sont toutefois décents. « Tant que le consensus des analystes n’entrevoit pas de baisses des taux, les investisseurs vont continuer à acheter ces produits. C’est le cas présentement. L’inflation leur semble persistante. Il s’agit peut-être d’un biais de récence où l’on pense que la situation va demeurer inchangée », indique Daniel Straus.

Les actifs du marché monétaire sont utiles quand un client prévoit un achat important dans la prochaine année ou encore pour se constituer un fonds de prévoyance. « Pour le portefeuille à long terme, ces outils offrent moins de protection nette de l’inflation. L’incapacité des humains à prédire les rendements boursiers rend également futile l’exercice de sortir du marché pour aller en cash et éviter les périodes négatives en Bourse », affirme Raymond Kerzérho, chef de la recherche à PWL Capital. En conservant plus de liquidités et en espérant les déployer au moment opportun, on risque tout simplement de rater les rebonds boursiers toujours plus rapides ces dernières années. « Les données démontrent que de rester investi en Bourse durant les deux ou trois semaines suivant la première reprise boursière peut faire une très grande différence. Pourtant, ce moment est difficile à prévoir », ajoute Daniel Straus.

Sous le capot

Avant toute chose, il importe de préciser que les premiers 100 000 $ investis dans un compte d’épargne à intérêt élevé d’une institution de dépôt canadienne sont couverts par la Société d’assurance-dépôts du Canada (SADC). Ce peut être une banque à charte ou une société de fiducie. Si c’est une coopérative de crédit, ces dépôts seront assurés par l’assurance-dépôts provinciale appropriée.

Dans le cas des FNB d’épargne à intérêt élevé, même si le fonds détient uniquement des dépôts de grandes banques canadiennes, l’investisseur ne profite pas de l’assurance de la SADC. « Ces fonds sont donc plus risqués puisqu’ils n’offrent pas cette protection. Mais on pourrait aussi dire qu’ils sont moins risqués, car ils investissent dans plusieurs dépôts d’institutions financières différentes et sont donc mieux diversifiés », nuance Daniel Straus. « Ces dépôts, qu’ils soient détenus par un particulier, une société ou un FNB, sont un passif de premier rang au bilan de ces institutions financières. Ils sont listés au-dessus des acceptations bancaires, qui sont généralement considérées comme aussi solides que le roc et donc susceptibles d’être remboursés en cas de défaillance de l’institution financière de dépôt », affirme Raymond Kerzérho.

Il faut toutefois se renseigner sur les titres détenus par ces fonds. De nombreux prospectus de ces FNB de liquidités permettent également d’investir dans des titres de créance à court terme de qualité et des acceptations bancaires. Si les autorités réglementaires resserrent cet automne les normes de liquidité concernant les FNB de CEIE, les manufacturiers pourraient être tentés d’élargir la gamme d’actifs sous-jacents (voir plus bas). « D’ailleurs, la plupart peuvent désormais, après avoir modifié leur prospectus, acheter des titres du marché monétaire, des obligations à court terme et des bons du Trésor, notamment », fait remarquer Daniel Straus. Avant d’investir, il faut donc jeter un œil au prospectus et à l’aperçu du fonds.

Par ailleurs, il existe également des fonds communs de placement à intérêt élevé qui permettent aux investisseurs de profiter de cette protection de la SADC. « La classe F de ces fonds offre des taux d’intérêt plus élevés que la plupart des autres comptes d’épargne à intérêt élevé », constate Raymond Kerzérho.

Comment réagiront ces FNB dans un environnement de forte turbulence ? On ne peut le savoir avec certitude. Il existe peu d’historiques sur les rendements de ces produits, la plupart ayant été lancés après 2018. « On sait toutefois qu’en mars 2020, une période de tension extrême sur les marchés des capitaux, tous les FNB à intérêt élevé en circulation sont demeurés stables et se négociaient à leur prix d’émission (50 $ pour ceux en dollars canadiens et 100 $ pour ceux en dollars américains) », relève l’expert de PWL.

Autre défi : la négociation du FNB lui-même. « On veut s’assurer d’acheter et de vendre le FNB à un prix le plus proche possible de la valeur nette de l’actif (VNA) », observe Raymond Kerzérho. Cette valeur liquidative s’ajuste quotidiennement pour le jour supplémentaire d’intérêt couru. La VNA redescend tout près du prix d’émission le jour de la distribution mensuelle. Chaque cent payé au-dessus de la VNA réduit le rendement pour l’investisseur. Même chose à la revente si on vend sous la valeur de la VNA.

De plus, un écart entre le prix acheteur et le prix vendeur d’un cent représente une réduction de rendement de 0,02 % par année (prix d’émission de 50 $), mais de 0,24 % si on détient le FNB seulement un mois. Il faudra enfin tenir compte de la commission facturée au client s’il y a lieu. Par exemple, des frais de 10 $ à l’achat et de 10 $ à la revente vont diminuer le rendement de 0,2 % par an pour un dépôt de 10 000 $, mais vont l’amputer de 2,4 % si on détient le FNB seulement un mois.

Possibles changements réglementaires

Au moment d’écrire ces lignes, le Bureau du surintendant des institutions financières (BSIF) n’a pas encore révisé le régime visant les FNB d’épargne à intérêt élevé et plus précisément les normes de liquidité. « En fait, ce sont les dépôts bancaires qui sont examinés de plus près ici et non les FNB eux-mêmes. Les manufacturiers ne font que transmettre le rendement du sous-jacent aux détenteurs de parts », précise Daniel Straus.

La popularité croissante de ces produits incite le BSIF à évaluer si les normes de liquidité actuelles reflètent bien les risques encourus. Toute révision annoncée en octobre devra être mise en place au plus tard en janvier 2024, soulignait le 19 juillet dernier le BSIF dans un communiqué. On y apprend aussi que « … bien que certains produits de financement novateurs puissent présenter des caractéristiques semblables à celles du financement de détail, ils demeurent des sources de financement de gros sans échéance fixe et sans protection d’assurance-dépôts. Par conséquent, le BSIF s’attend tout de même à ce qu’entre-temps, les institutions financières gèrent avec prudence le risque de retrait inhérent à ces produits qui pourrait réduire leurs liquidités ». Dans les faits, les rendements de ces FNB n’ont pas été touchés à la suite de cette publication, constatent les experts consultés.

Si les normes de liquidité sont resserrées, ces produits pourraient offrir des rendements inférieurs lorsque les modifications entreront en vigueur le 1er janvier 2024. « Il n’est pas seulement question d’évaluer le niveau d’adhérence (stickiness) des dépôts, mais également leur qualité. Quand ils sont de la plus haute qualité, les banques n’ont pas à financer ces dépôts de leurs clients au détail avec du collatéral ou des fonds supplémentaires. Si on devait juger ce financement comme étant entièrement institutionnel et donc remboursable en tout temps, cela changerait la donne », souligne Andres Rincon, premier directeur et chef, ventes et stratégie de FNB à Valeurs mobilières TD.