Parmi les principaux actifs auxquels sont généralement exposés les investisseurs canadiens, lequel a le mieux performé au pire de la tempête boursière survenue du 19 février au 23 mars 2020? C’est un actif qu’on ne voit pas nécessairement sur leur relevé de portefeuille, soit le dollar américain par rapport au dollar canadien. Durant cette courte période, la devise américaine s’est appréciée de 9,8 % par rapport à la devise canadienne, déclassant les obligations fédérales (2,8 %) et l’or (-2,5 %), selon les données disponibles sur Refinitiv.

Or, la tendance s’est inversée de manière spectaculaire au cours des 16 mois suivants. La quasi-totalité des marchés obligataires, boursiers et même des commodités affiche de forts gains du 23 mars 2020 au 30 juillet 2021. La paire dollar américain-dollar canadien ($ US/$ CA) reste pratiquement seule en territoire négatif, avec une variation de -14,1 % durant cette période.

Concrètement, pour un investisseur canadien dont le portefeuille ne comporte aucune couverture de risque de change, le rendement des actions américaines s’est avéré moins décevant pendant le marché baissier éclair du début 2020 (ex. : -34 % pour le S&P 500 en $ US, contre -27 % en $ CA) et moins bon au cours des 16 mois subséquents (96 % pour le S&P 500 en $ US, contre 69 % en $ CA) lorsqu’il est mesuré en devise locale, selon les chiffres de Refinitiv.

De tels écarts de performance ont ravivé les questionnements sur la meilleure approche à adopter en matière de couverture du risque de change. Analysons le cas le plus courant auquel font face les investisseurs canadiens: celui de la couverture de devise pour les fonds d’actions américaines.

Coûts non négligeables

Combien coûte l’opération de couverture des variations du taux de change entre nos deux pays? Explicitement, le coût est négligeable. Le marché à terme sur la paire $ US/$ CA est très liquide, ce qui explique pourquoi les ratios de frais de gestion des principaux fonds négociés en Bourse (FNB) d’actions américaines couverts pour la devise (XSP affiche un RFG de 10 points de base (pb), VSP, de 9 pb, et ZUE, 9 pb) sont pratiquement identiques à ceux de leurs versions non couvertes (XUS : 10 pb, VFV : 8 pb, ZSP : 9 pb).

Attention, cela ne veut pas dire que l’investisseur canadien doit s’attendre à ce que la performance du fonds couvert contre le risque de change soit identique à celle qu’obtient un investisseur américain. Il existe en effet des coûts implicites associés à la mécanique des opérations de couverture de change.

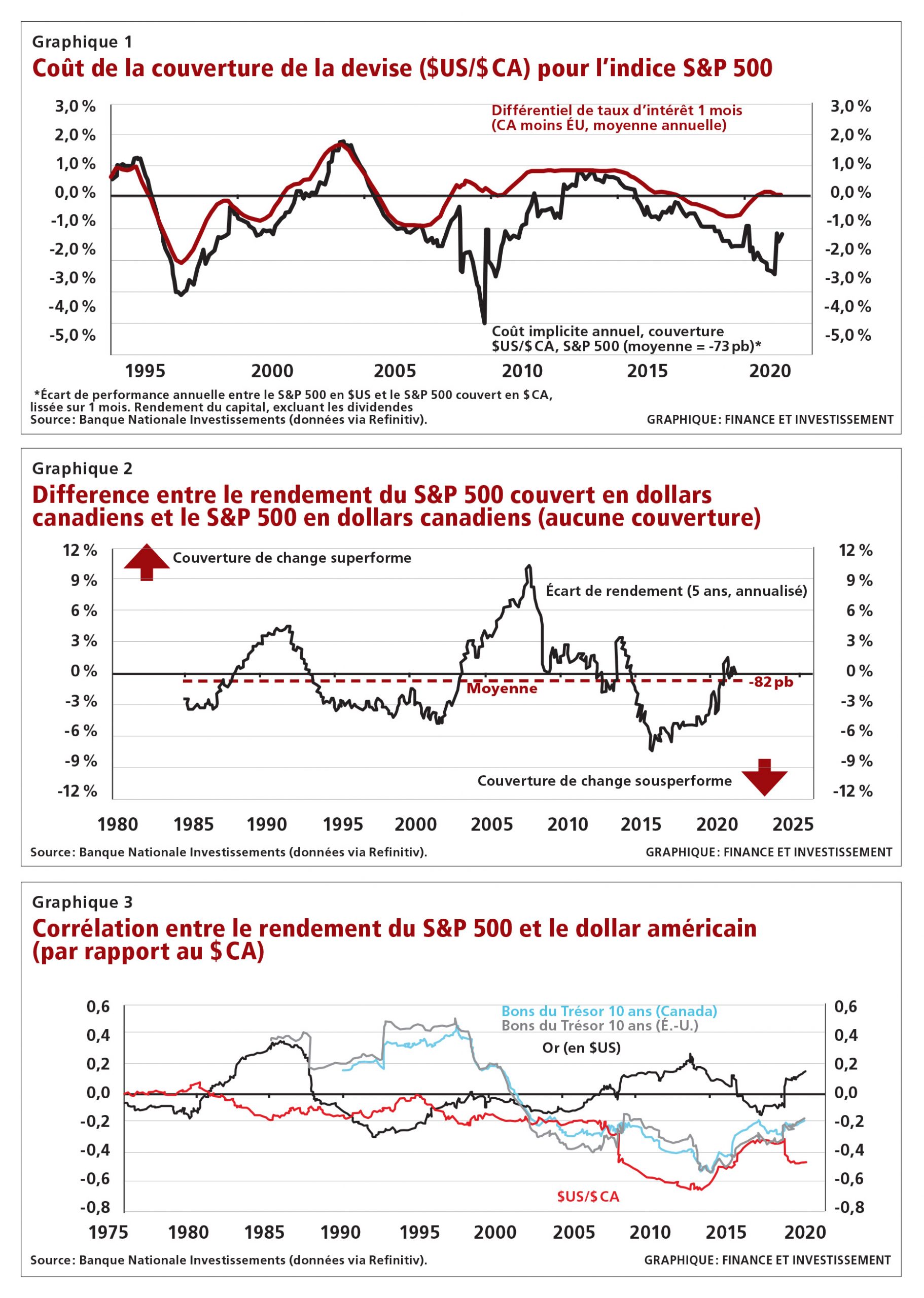

Pour les quantifier, comparons la performance de l’indice S&P 500 en dollars américains à celle du S&P 500 couvert en dollars canadiens publiées par la société Standard & Poor’s. Ce dernier est l’indice que suivent les principaux FNB d’actions américaines couverts et il opère avec des contrats à terme sur la paire $ US/$ CA à échéance d’un mois, rééquilibré mensuellement.

Résultat : de janvier 1994 à la fin de juin 2021, couvrir le risque de change du S&P 500 a engendré un coût implicite de 73 pb par année, en moyenne. C’est toutefois l’étendue de cet écart de performance qui frappe, allant d’un gain de près de 200 pb (début 2004) à une perte de plus de 400 pb (fin 2009). Comment expliquer cela?

Le premier suspect est le coût de portage (cost of carry) lié aux contrats à terme utilisés. Comme ceux-ci sont à échéance d’un mois, le niveau du $ US/$ CA vendu à terme doit tenir compte de l’écart de taux d’intérêt à un mois entre le Canada et les Etats-Unis. Comme le montre le graphique 1, ce facteur entraîne parfois un coût, mais il peut également générer des gains lorsque les taux d’intérêt sont plus élevés de notre côté de la frontière.

Ainsi, le différentiel de taux d’intérêt moyen depuis 1994 n’est que de 4 pb… à l’avantage des Canadiens. Alors, qu’est-ce qui explique véritablement le coût implicite observé sur la période? C’est l’effet résiduel de change, soit l’écart de performance engendré par le fait que la quantité de dollars américains couverts et la véritable exposition du fonds peuvent varier de façon importante entre les quatre semaines séparant les moments où un fonds rééquilibre sa couverture de devise.

Pour mieux comprendre l’effet résiduel de change, imaginons un fonds canadien reproduisant l’indice S&P 500, avec un actif de 100 M$ US en date du 28 février 2020, soit juste avant le pire de la crise de la COVID-19. Pour couvrir le risque de change, celui-ci vend à découvert 100 M$ US contre le dollar canadien. Un mois plus tard, lorsque vient le moment de rééquilibrer sa couverture, la valeur des actifs n’est que de 87 M$ US. Le fonds se retrouve donc avec un excès de position à découvert de 13 M$ US… sur un dollar américain qui vient de s’apprécier de 6 %. Cette situation lui coûte environ 75 pb de sous-performance par rapport au S&P 500.

En principe, cet effet pourrait être à l’avantage des Canadiens si le dollar américain et les actions américaines fluctuaient dans le même sens. Malheureusement, c’est exactement l’inverse qui se produit généralement – particulièrement depuis les 15 dernières années et surtout en période de forte volatilité boursière.

Écart de performance analysé

Maintenant que nous connaissons l’origine du coût implicite, qu’en est-il de la performance des actions américaines avec une couverture de change comparée à celle d’un portefeuille laissant le dollar canadien fluctuer librement? Pour y répondre, examinons cette fois le S&P 500 en dollars canadiens (c’est-à-dire aucune couverture) par rapport au S&P 500 couvert en dollars canadiens. Une analyse des fenêtres mobiles de cinq ans permet d’obtenir un juste milieu entre un intervalle trop court (bruyant) et trop long (peu informatif). À noter que pour allonger la période observée, le rendement du S&P 500 en $ US entre 1980 et 1994 est utilisé comme substitut pour le fonds couvert1.

Constat: depuis 1980, le S&P 500 couvert pour le change a sous-performé son alternative non couverte de 82 pb par année, en moyenne. Encore une fois, l’étendue de l’écart de rendement est considérable, allant de +1030 pb (en novembre 2007) à – 800 pb (en janvier 2016) sur une période annualisée de cinq ans (voir le graphique 2).

De plus, un portefeuille d’actions américaines couvert pour le risque de change s’est avéré plus volatil au cours des quatre dernières décennies. La différence entre l’écart-type des rendements en pourcentage du S&P 500 couvert en dollars canadiens et celui sans couverture est en moyenne de 91 pb sur une période annualisée de cinq ans.

Une hausse de la volatilité est observable depuis 2008. Le S&P 500 couvert en dollars canadiens s’est avéré nettement plus volatil (en moyenne de 280 pb sur une période annualisée de cinq ans) entre 2008 et 2021. Les deux stratégies présentaient pourtant plus ou moins le même niveau de risque entre 1980 et 2008.

Les constats: depuis 1980, couvrir le risque de change s’est avéré parfois très bénéfique pour les rendements, d’autres fois très néfaste, et en moyenne légèrement négatif. Plus récemment, les investisseurs ne couvrant pas le taux de change ont eu droit à des rendements nettement moins volatils. Pourquoi?

Vous aurez peut-être remarqué que la sousperformance moyenne du S&P 500 couvert (82 pb) est presque identique au coût implicite de couverture (73 pb). Ce n’est pas un hasard. En effet, on entend souvent que les mouvements de devises sont un jeu à somme nulle à long terme. C’est effectivement ce qu’un regard sur 50 ans de mouvements du dollar canadien par rapport au dollar américain nous indique – plus l’horizon augmente, plus la variation annualisée moyenne converge à zéro.

Bien entendu, l’étemel paradoxe en investissement est que bien que nous ayons pour la grande majorité un horizon d’investissement à long terme, personne ne vit dans le «long terme». Au contraire, nous sommes tous confrontés à la succession des variations à court et moyen terme qui, dans le cas de la devise, peuvent parfois donner lieu à des écarts de performance de plus de 10 points de pourcentage d’une année à l’autre.

Néanmoins, la bonne nouvelle est que si une perspective de portefeuille global est prise, ces variations annuelles offrent un précieux effet diversificateur. En fait, les données analysées démontrent que la devise américaine (par rapport à la devise canadienne) arbore pratiquement le titre d’ultime valeur refuge. Ni l’or ni les obligations gouvernementales ne peuvent se targuer d’une corrélation négative avec les marchés boursiers américains depuis près de cinq décennies comme le dollar américain (corrélation calculée sur une fenêtre glissante de 5 ans, voir le graphique 3).

D’ailleurs, ce phénomène s’est accentué lors des deux plus récents marchés baissiers – la corrélation des bons du Trésor et de l’or avec la Bourse augmentant au pire moment, tandis que celle du $ US/$ CA baissait. Concrètement, cela a permis de réduire du quart environ les pertes du S&P 500 en $ CA par rapport à son alternative couvrant le change lors des marchés baissiers d’octobre 2007 à mars 2009 (aucune couverture: rendement de -42,9 %; couverture complète: -58,5 %) et de février 2020 et mars 2020 (aucune couverture: rendement de -27,4 %; couverture complète : -35,9 %).

Stratégies à évaluer

À la lumière de ces informations, quelle est la meilleure approche? Laisser les rendements des actions américaines fluctuer parallèlement aux aléas du dollar canadien? C’est ce qui semble être la stratégie privilégiée sur une base stratégique.

Bien qu’on parle souvent de «risque» de change, dans le cas du $ US/$ CA, celui-ci a plutôt l’allure d’une bénédiction déguisée. C’est d’autant plus vrai aujourd’hui, considérant la rareté d’actifs offrant une diversification robuste par rapport aux marchés boursiers… sans pour autant amputer l’espérance de rendement à long terme d’un portefeuille.

Est-ce dire qu’il faut proscrire la couverture de change des actions américaines en toutes circonstances? Pas nécessairement. Au-delà de la froideur des chiffres, il ne faut pas sous-estimer la gestion des émotions qui peut rendre difficile le fait de s’en tenir à une stratégie lorsque son opposée surperforme. Par conséquent, couvrir 50 % de l’exposition à la devise est une pratique répandue qui n’est peut-être pas optimale du point de vue de la construction de portefeuille, mais qui peut s’avérer appropriée pour certains, dans la mesure où elle permet de minimiser le «risque de regret», tout en conservant une partie de l’effet diversificateur du billet vert.

De plus, si les mouvements du $ US/$ CA sont un jeu à somme nulle, par définition, ils doivent suivre un processus de retour à la moyenne. De ce fait, des occasions de couvrir (et découvrir) une fraction de l’exposition à la devise doivent forcément se présenter lorsqu’on atteint des niveaux de déviations extrêmes par rapport à une certaine valeur d’équilibre.

A ce chapitre, un concept populaire en valorisation de devises est celui de la parité des pouvoirs d’achat (PPA) absolue – une théorie basée sur la «loi du prix unique» selon laquelle le même panier de biens doit coûter le même prix, quelle que soit la monnaie dans laquelle ce dernier est fixé. Cette théorie comporte de nombreuses lacunes, mais offre tout de même un bon point de départ qu’on peut ensuite ajuster pour tenir compte du niveau moyen effectif du taux de change.

Ce faisant, on constate qu’une déviation d’environ 15 % par rapport au niveau de PPA ajusté a historiquement représenté un bon signal de renversement potentiel. Ce seuil de surévaluation du dollar américain a été atteint en mars 2020 et février 2016, et de sous-évaluation en mars 2011 et octobre 2007 – tous des points d’inflexion importants pour la devise.

En somme, comme pour toute décision de placement, il est nécessaire d’user de jugement quand vient le moment de déterminer son exposition au dollar américain. Dans tous les cas, il est important de prendre cette décision en ayant une vue globale du risque d’un portefeuille, en considérant les preuves solides du caractère défensif de la devise américaine et le coût implicite lié à sa couverture. De plus, on devrait considérer l’impact fiscal potentiel découlant du fait de passer d’un fonds à l’autre, ce qui peut rendre la gestion active de la couverture de change d’autant plus contreproductive pour les investissements dans des comptes non enregistrés.

Pour voir ces graphiques en grand, cliquez ici.

1. Ce proxy n’inclut donc pas le coût implicite lié aux opérations de couverture. Toutefois, son effet est probablement limité sur cette période si on considère qu’un contexte de taux d’intérêt canadiens généralement plus élevés contrebalançait l’effet résiduel de change.

Afin de lire un rapport de Banque Nationale Investissements plus détaillé sur le sujet, cliquez ici.

* Louis Lajoie est stratège en investissement, Bureau du chef des placements, Banque Nationale Investissements