Le budget fédéral de 2023 nous avait annoncé des modifications importantes dans le calcul de l’impôt minimum de remplacement (IMR). J’avais alors écrit un texte sur le sujet. Une foule de détails se sont précisés depuis et les règles sur le taux d’inclusion du gain en capital ont changé. Voyons quelques-uns des éléments importants.

Pour bien comprendre les changements, il est préférable de connaître le fonctionnement de l’IMR. Il s’agit d’un calcul parallèle qui modifie le revenu imposable, les taux d’imposition et les crédits d’impôt. Les résultats de ce calcul donnent un impôt « minimum » à payer. Lorsqu’il est supérieur à l’impôt régulier, la différence doit être payée dans l’année sous forme d’IMR, lequel peut être récupéré sur une période de sept ans.

L’IMR est calculé à partir d’un revenu qu’on ajuste. Le changement que plusieurs considèrent comme le plus important est le taux d’inclusion des gains en capital (GC) à 100 % dans ce calcul. Jusqu’à l’an dernier, l’inclusion était de 80 % pour les GC. Pour les gains en capital donnant droit à l’exonération (actions admissibles de petite entreprise ou matériel agricole ou de pêche), le taux d’inclusion reste inchangé à 30 %.

Un autre changement important touche les gains en capital résultant de dons de bienfaisance. Alors que, dans le calcul de l’IMR, le taux d’inclusion était nul pour les dons de titres cotés en Bourse, il grimpe à 30 % dans ces situations, exception faite des dons d’actions accréditives, où il demeure nul. En ce qui a trait aux autres dons, le taux d’inclusion passe de 80 % à 100 %, comme les gains en capital réguliers. Les gains sur dons de biens écosensibles ou de biens culturels certifiés restent non imposés pour le calcul de l’IMR.

Le revenu modifié fait aussi l’objet d’une modification pour ce qui est de certaines déductions, tels les frais d’intérêt et de financement, les frais de garde ou encore les cotisations au Régime de rentes du Québec, qui sont toutes réduites de 50 %.

Alors que la plupart des crédits non remboursables étaient appliqués tels quels dans les anciennes règles, ils font maintenant l’objet, eux aussi, d’une réduction de 50 % pour le calcul de l’IMR. D’autres changements techniques ont été apportés. Une fois les déductions soustraites, il reste une exemption de base à soustraire du résultat pour obtenir le revenu imposable. Au fédéral, cette exemption correspond au seuil de l’avant-dernier palier d’imposition, soit 173 205 $, en 2024. Au Québec, dont l’arrimage avec les règles fédérales a été confirmé, l’exemption a été fixée à 175 000 $ pour 2024.

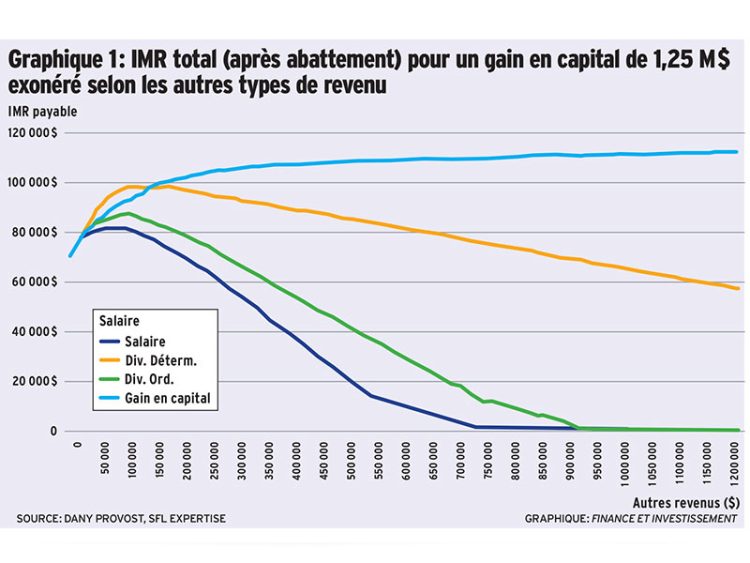

Une fois l’exemption soustraite, le revenu imposable modifié fait l’objet d’un taux d’imposition unique de 20,5 % au fédéral et 19 % au Québec. Évidemment, si le résultat du revenu modifié moins l’exemption est négatif, aucun impôt minimum n’est payable. Ces taux étaient ceux des premiers paliers d’imposition jusqu’en 2023. Attardons-nous à une situation courante à laquelle les conseillers font souvent face : la vente d’actions admissibles de petite entreprise (AAPE) dans le nouveau contexte d’imposition du gain en capital, où l’exonération est maintenant de 1,25 million de dollars.

Le graphique 1 indique combien d’IMR combiné (fédéral et provincial) sera payable dans ce contexte, selon les autres types de revenus que gagne Factionnaire.

Pour voir ce tableau en plus grand, cliquez ici.

On voit que les autres revenus obtenus par le client, peu importe leur nature, doivent être importants pour limiter l’IMR. Afin de l’éliminer complètement dans l’année de la transaction, l’actionnaire aurait besoin de 734 750 $ de salaire ou d’un dividende de 944 236 $. Il est évident que ces niveaux de revenus, bien qu’éliminant l’IMR, ne sont pas optimaux de façon globale. Il est préférable de réduire son impôt réel plutôt que de réduire l’IMR au maximum.

On voit également que l’IMR atteint un point maximal pour trois des quatre types de revenus (régulier, dividendes ordinaires ou déterminés) en formant un sommet. Comme une réduction de revenus diminue toujours l’impôt réel, si votre client a des revenus inférieurs à ceux du sommet de la courbe (autour de 100 000 $ de revenus), une réduction de ses revenus, par exemple une cotisation au REER, diminuerait tant son impôt réel que son IMR.

Par contre, si ses revenus excèdent le sommet de la bosse (partie descendante de la courbe), une diminution de revenus réduit son impôt réel, mais augmente son IMR, ce qui est généralement défavorable pour un client.

Récupération

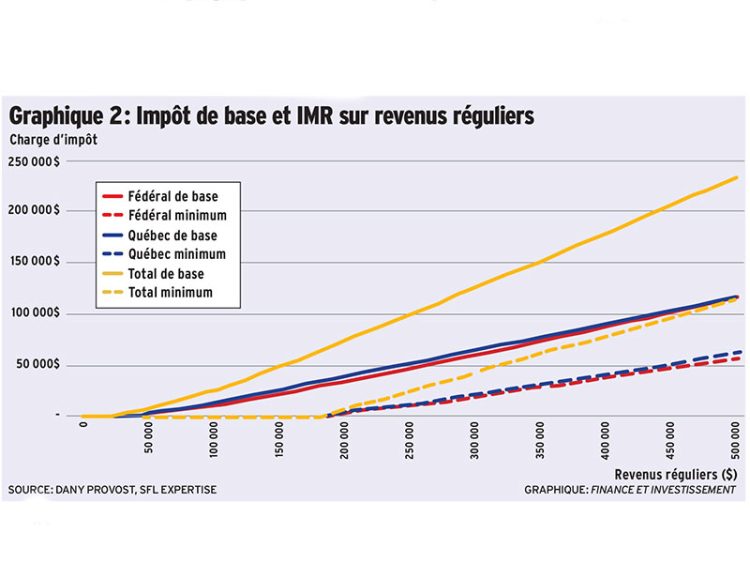

Le graphique 2 indique la différence entre l’impôt réel et l’impôt minimum sur des revenus réguliers, par exemple des revenus d’intérêt. En général, c’est ce genre de revenus qui sont les plus efficaces pour récupérer l’IMR, lorsque c’est pertinent.

Pour voir ce tableau en plus grand, cliquez ici.

On peut ainsi apprécier, visuellement, la vitesse de récupération possible au cours des années qui suivent le déclenchement de l’IMR.

On peut constater que, sans surprise, étant donné que les déductions de base (fédéral et du Québec) de même que les taux d’imposition de l’IMR sont très semblables, les courbes en pointillé, celles de l’IMR, sont très proches. On peut aussi noter que l’impôt réel (impôt de base) du fédéral ressemble beaucoup à celui du Québec, malgré les paliers et taux différents.

Mais ce qui importe, dans ce graphique, c’est l’écart entre l’impôt réel et l’IMR, qui nous permet de récupérer de l’IMR qui aurait été déclenché dans le passé. Si on s’en tient à des montants inférieurs aux déductions de 173 205 $ au fédéral et de 175 000 $ au Québec, la totalité de l’impôt payé dans une année pourra être récupérée (impôt nul), car l’impôt minimum est alors de zéro.

Ainsi, on pourrait être porté à penser qu’une récupération rapide à l’aide par exemple de retraits importants dans un REER est souhaitable. Ce n’est pas nécessairement le cas. D’après plusieurs simulations que j’ai faites, si on ne s’attarde qu’aux montants d’IMR, la durée de la récupération optimale est souvent près de la limite de sept ans. Autrement dit, une récupération rapide, même si elle permet de se faire rembourser des sommes « investies au gouvernement » sans intérêt, voit ses inconvénients être supérieurs à ses avantages.

Quand je dis « si on ne s’attarde qu’aux montants d’IMR », je fais référence à des montants de retraits supplémentaires qui seraient faits à partir d’un REER avec pour principal objectif de récupérer l’IMR. Par exemple, ces retraits seraient nivelés au fil des années de récupération.

Dans une optique d’optimisation fiscale plus globale, il est possible d’obtenir des résultats différents.

Par contre, un retrait REER fait qu’on se prive des avantages fiscaux de ce régime, soit la croissance à l’abri de l’impôt. C’est pourquoi, dans certains cas, pour un client, ne pas récupérer l’IMR rapidement peut être la voie à suivre.

Un conseiller devrait également considérer que le portefeuille de placements en compte non enregistré d’un client va générer au fil du temps des revenus, lesquels permettront de récupérer en partie l’IMR. Par ailleurs, dans les situations où un client réalise un gain en capital important sans exonération, de l’IMR sera possiblement déclenché au Québec alors que ce ne sera pas le cas au fédéral.

Encore une fois, chaque cas est unique.

Dany Provost est directeur planification financière et optimisation fiscale, SFL Expertise