Aussi surprenant que cela puisse paraître, rares sont les calculs disponibles pour étayer la rentabilité des fonds communs de placement (FCP) après impôt. C’est aussi le cas lorsqu’on pousse l’exercice jusqu’à calculer la rentabilité après impôt d’un placement détenu dans une société de gestion (GESCO).

Dans cet article, comparons les résultats après les impôts de société et personnels d’un fonds commun de placement en catégories de société (FCPS) avec un fonds commun de placement en fiducie (FCPF). Les deux sont investis en actions américaines à dividendes et sont détenus dans une GESCO. Dans les deux cas, la valeur marchande (VM) est de 4 millions de dollars (M$), ce qui est également le montant du prix de base rajusté (PBR). Pour les deux fonds, le rendement global après frais internes est de 7,40 %, les honoraires de gestion externe sont de 1 %, et le taux de roulement annuel du portefeuille (TRAP) est de 0 %. Aucune distribution de gain en capital n’est prévue, car le gestionnaire conserve ses titres à long terme. Dans notre scénario, le fonds 1 est un FCPS dont la croissance de valeur des actions est de 7,40 % et dont la distribution annuelle est de 0 %. (Il n’y a aucune garantie qu’un fonds ne versera pas de distribution.)

Le fonds 2 est un FCPF dont la croissance de valeur des parts de la fiducie est de 4 % et dont les distributions de dividendes étrangers sont de 4 % brut, donc 3,40 % après la retenue d’impôt étranger.

La différence réside donc principalement dans les types de distributions du fonds en catégories et dans leur effet sur le revenu de placement total ajusté (RPTA) dans la GESCO.

Le RPTA est un calcul fiscal applicable aux sociétés associées. De façon simplifiée, lorsque les sociétés associées ont des revenus de placement supérieurs à 50 000 $ pour une année, le plafond des affaires de 500 000 $ (le montant de revenu d’entreprise sur lequel on peut généralement payer le petit taux d’impôt à 12,20 % plutôt que le gros taux à 26,50 %) de l’année suivante est réduit de 5 $ pour chaque 1 $ dépassant ledit 50 000 $.

Pourquoi avons-nous fixé les distributions du fonds en catégories de société à 0 % ? Pour le comprendre, il est important de comprendre le fonctionnement des FCPS.

Une société par actions peut se qualifier fiscalement de « société de placement à capital variable » (mutual fund corporation). Sur le plan international, une telle société est plus souvent désignée société d’investissement à capital variable (SICAV). Une SICAV est une société qui détient l’actif de plusieurs fonds de placement, contrairement à un fonds commun de placement fiduciaire, qui est une fiducie qui ne détient que l’actif d’un seul fonds. La fiscalité de tous les fonds de la SICAV est commune puisque la SICAV est l’unique contribuable fiscal. La SICAV émet au minimum une catégorie d’actions par fonds qu’elle offre. En pratique, chaque fonds étant offert en plusieurs variantes (série F, série C, série T, etc.), une SICAV de 20 fonds peut facilement émettre une centaine de catégories/séries d’actions. C’est de là que vient l’expression « fonds commun de placement en catégories de société ».

Les investisseurs d’un FCPS sont des individus ou des sociétés, ces dernières étant souvent des sociétés de gestion privées (GESCO). Ces investisseurs achètent des actions de la SICAV. Les actifs sous-jacents d’un FCPF et d’un FCPS sont généralement semblables. Ce qui est différent, c’est la structure juridique de détention des actifs sous-jacents (fiducie comparé à société par actions) et le titre de propriété de l’investisseur (parts de fiducies comparé à actions d’une société). Ces différences entraînent aussi des différences fiscales.

Une SICAV peut percevoir et réaliser les mêmes revenus qu’une FCPF. Normal, puisque les actifs sous-jacents sont similaires. Cependant, même si chaque fonds paie ses frais de gestion, ces frais sont mis en commun (ainsi que d’autres déductions fiscales admissibles), d’un point de vue fiscal seulement, afin de réduire les revenus imposables de la SICAV. De façon simplifiée, ils servent généralement à annuler l’impôt sur les revenus d’intérêt et sur les revenus étrangers dans la SICAV. Bien entendu, du point de vue de l’émetteur de la SICAV, une excellente gestion de l’offre de fonds produisant ces deux types de revenus est essentielle au maintien d’une SICAV en santé (fiscalement parlant). Ceci explique pourquoi certaines SICAV sont toujours florissantes et que plusieurs autres n’ont pu être maintenues.

Contrairement à un FCPF, une SICAV ne peut pas distribuer des intérêts aux investisseurs. Ceci s’explique par le fait que l’investisseur est un actionnaire et qu’une action ne peut pas verser des intérêts. Une SICAV ne peut pas non plus verser des dividendes étrangers à l’investisseur puisque l’investisseur détient des actions canadiennes de la SICAV, laquelle est une société canadienne (même si l’investisseur a acheté des actions canadiennes de la SICAV qui sont reliées à un fonds d’actions internationales détenu par la SICAV).

Dans une situation où l’impôt de la SICAV est réduit à zéro, les revenus d’intérêt et étrangers accroissent la valeur des actions de la SICAV, augmentant ainsi le gain en capital potentiel, lequel sera réalisé uniquement lors de la vente éventuelle desdites actions. La situation est différente pour les dividendes canadiens. Une SICAV versera généralement les dividendes canadiens perçus. Ainsi, si le fonds choisi ne contient pas ou presque pas d’actions canadiennes, il n’y aura généralement pas ou presque pas de dividendes canadiens versés. La SICAV verse ces types de dividendes, car elle pourra récupérer l’impôt en main remboursable au titre des dividendes (IMRTD) correspondant. En effet, une SICAV est soumise à l’impôt de la partie IV de la Loi de l’impôt sur le revenu.

Finalement, une SICAV distribue ses gains en capital nets (nets des pertes) réalisés, car ceci lui permet d’obtenir une déduction correspondante dans son revenu. Pourtant, une action ne peut pas distribuer du gain en capital. Le gain en capital n’est pas un revenu de bien. C’est un revenu qui vient de la vente d’un bien. Ce gain en capital sera versé juridiquement sous forme de dividende, mais sera fiscalement considéré comme un gain en capital. C’est ce que l’on nomme un « dividende sur gain en capital » et il apparaît à la case 18 du feuillet T5. Notez qu’il ne faut pas le confondre avec un « dividende en capital » (le CDC). Les gains et les pertes réalisées de tous les fonds sont mis en commun (au niveau fiscal seulement, pas au niveau financier !) et réduisent le gain net et, par conséquent, les distributions de dividendes sur gain en capital.

Tout cela explique l’efficacité fiscale des fonds en catégories de société. Pourtant, à la suite de certains autres avantages retirés aux FCPS par le passé, on entend parfois dire que les FCPS ne seraient peut-être plus intéressants. De notre point de vue, ceci est faux et voici pourquoi.

Démonstration

Nous avons utilisé un classeur Excel ultra puissant afin de comparer l’effet des deux types de FCP dans un environnement d’entreprise. Ce calculateur tient compte des éléments suivants :

- Une société opérante (OPCO), une société de gestion (GESCO) et un actionnaire

- Une OPCO génère du revenu d’entreprise, verse du salaire à l’actionnaire et verse des dividendes à une GESCO

- La fiscalité du revenu d’entreprise est pleinement prise en compte, c’est-à-dire que le taux d’impôt est établi en fonction du plafond des affaires (PA), du nombre d’heures travaillées (réduit le taux de DPE québécois), de l’appartenance au secteur primaire ou manufacturier, du calcul du capital imposable (ayant un impact sur le PA) et de l’impact du RPTA sur le PA.

- La fiscalité des revenus de placement dans une GESCO tient compte du crédit inférieur à l’IMRTD non déterminé dans le cas des revenus étrangers soumis à une retenue à la source étrangère de 15 % et du crédit d’impôt pour impôt étranger. Cette problématique est annulée dans le cas des FCPS, car ces revenus ne sont pas distribués, mais plutôt convertis en gain en capital.

- Le taux d’inclusion du gain en capital est fixé à 66,67 % même si, au moment d’écrire ces lignes, il ne s’agit pas encore d’une certitude absolue.

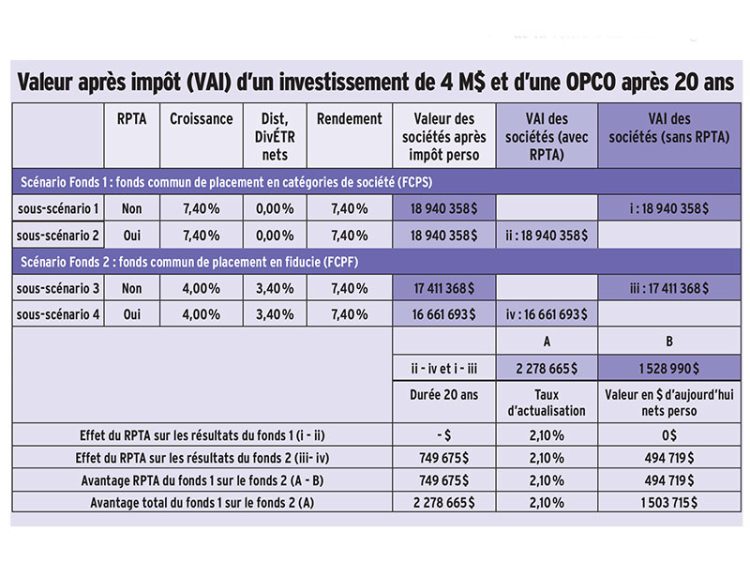

- Le tableau ci-dessous est pour fins d’illustration et de formation seulement.

Pour voir ce tableau en plus grand, cliquez ici.

Voici quelques points importants sur cette comparaison résumée dans le tableau. Premièrement, le fonds 1 a été projeté en désactivant le RPTA dans le sous-scénario 1 et en l’activant dans le sous-scénario 2. On peut remarquer que les résultats sont identiques, car il s’agit d’un fonds en catégories de société d’actions mondiales qui ne verse généralement pas de distributions. Ainsi, le RPTA demeure à zéro dans les deux cas.

Deuxièmement, le fonds 2 est un fonds fiduciaire qui verse des distributions de dividendes étrangers. Remarquez que la distribution fiscale brute est de 4 %. Le montant d’impôt étranger retenu apparaissant sur le feuillet T3 sera de 0,60 %, ce qui donne 3,40 % de distribution, net de la retenue. Troisièmement, l’OPCO accumule ses revenus d’entreprise après impôt (impôt qui tient compte du RPTA) et les réinvestit dans l’entreprise elle-même, à un taux de rendement de l’entreprise égal au taux de rendement sur le placement dans la GESCO. La valeur après impôt (VAI) est calculée à la durée 20, soit après 20 ans. Ceci signifie que l’OPCO et la GESCO sont liquidées complètement à cette date, tous les impôts étant payés. C’est la seule technique que nous avons trouvée pour refléter tous les impacts.

Bien entendu, tous les montants appropriés ont été indexés à 2,10 % annuellement. Les honoraires de gestion ont été déduits (ou l’équivalent) et ont réduit le RPTA.

De plus, tous les impôts payés par l’actionnaire le sont alors qu’il est déjà imposé au taux marginal d’imposition maximum (TMIM). La colonne « Valeur après impôt perso » affiche le résultat. Il nous est apparu que seule la valeur après impôt (VAI) au niveau personnel pouvait constituer une comparaison valable. Finalement, nous avons actualisé les écarts en dollars d’aujourd’hui.

Notre illustration indique que, sur 20 ans, l’avantage du FCPS (fonds 1) sur le FCPF (fonds 2) est d’environ 1,5 million de dollars (M$) nets, personnels et en dollars d’aujourd’hui. Cet avantage est de 1,5 M$ par rapport à un investissement corporatif initial de 4 M$ et 500 000 $ (ou plus) de revenu d’entreprise imposable annuellement. Même en désactivant le RPTA, l’avantage est tout de même de 1 M$ (1 528 990 $ [montantB] actualisé à 2,10 %) ! Ceci est causé par le report d’impôt et la transformation des revenus étrangers en gain en capital par les FCPS.

Un tel résultat est théorique, ne saurait être garanti et pourrait être encore affiné. Cependant, considérant l’ampleur de l’écart (et même si on le coupait en deux !), il est clair pour nous que les fonds en catégories de société qui distribuent peu ou pas représentent une force indéniable, d’un point de vue fiscal dans une GESCO, que la règle du RPTA soit en cause ou non.

Serge Lessard est avocat, PI. Fin., FLMI, vice-président adjoint, Service de fiscalité, retraite et planification successorale Gestion de placements Manuvie.

Cet article a été rédigé à titre informatif et ne constitue pas une opinion juridique, fiscale, de placement ou de planification financière. Tout client ou conseiller qui est dans une telle situation devrait s’assurer de bien comprendre les notions applicables à sa situation propre. Il devrait aussi obtenir des conseils d’un professionnel pour savoir si le contenu s’applique ou non à sa situation. Des commissions, des commissions de suivi, des frais de gestion et d’autres frais peuvent être associés aux placements dans des fonds communs de placement. Veuillez lire l’aperçu des fonds ainsi que les prospectus avant d’effectuer un placement. Les fonds communs de placement ne sont pas garantis, leur valeur varie fréquemment et les rendements passés peuvent ne pas se reproduire.