Cela fait maintenant près de six mois que le taux d’inclusion des gains en capital a été modifié, passant de 50 % à 66,67 %, à l’exception des premiers 250 000 $ par année pour les particuliers. Depuis ce changement, toutes les communautés professionnelles se sont mobilisées pour en analyser les effets sur les réorganisations d’entreprise, l’immobilier ou les impôts au décès. Heureusement, pour la majorité des contribuables, cette hausse du taux d’inclusion n’aura pas d’effet notable sur leur planification financière.

Pour ceux qui ont mis en place des stratégies d’optimisation fiscale relatives à leurs placements, que ce soit avant ou après impôt, il est important de les revalider, surtout en présence d’une société de gestion. Bien que la hausse du taux d’inclusion des gains en capital n’altère pas fondamentalement ces stratégies, certaines considérations doivent être prises en compte.

Les résultats qui suivent découlent de l’analyse sur l’optimisation fiscale que j’avais réalisée pour Finance et Investissement en 2022. Le principe est de déterminer un arbre décisionnel de la détention des placements dans les différents comptes. Nous continuerons d’utiliser les taux d’imposition maximums, car l’analyse en question porte sur un taux d’inclusion de gain en capital de 66,67 % et seules les personnes ayant des revenus élevés sont visées par cette nouvelle mesure.

Optimisation avant impôt

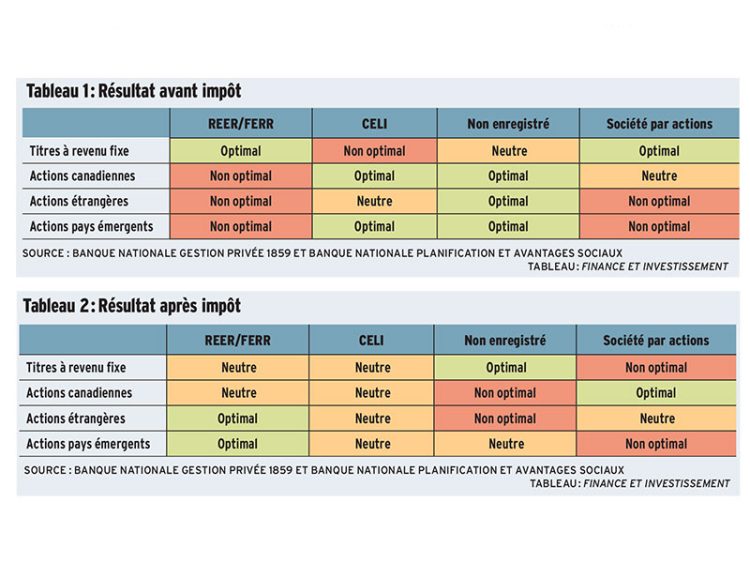

Dans un environnement avant impôt, l’objectif principal est de réduire l’impact fiscal pour optimiser le rendement du portefeuille. Par le passé, nous arrivions aux conclusions suivantes afin de maximiser le rendement du portefeuille : les revenus fixes, plus imposés, devaient être placés dans des REER, tandis que les actions devaient être conservées dans un compte ordinaire, car les gains en capital y sont moins imposés. Il était également conseillé de privilégier les actions étrangères dans un compte ordinaire pour récupérer l’impôt étranger payé à la source sur les dividendes. Il était recommandé de placer les actions canadiennes dans le CELI plutôt que dans un compte ordinaire. Finalement, il était préférable de ne pas détenir des actions étrangères au sein d’une société de gestion, car cela entraîne un impôt élevé (plus de 60 % combiné société-personnel) sur les dividendes versés.

Pour voir ce tableau en grand, cliquez ici.

S’il n’y a aucune société de gestion dans la situation, la répartition des actifs ne devrait pas changer à la suite de la modification du taux d’inclusion des gains en capital. En effet, les gains en capital restent toujours moins imposés que les revenus de placement des titres à revenu fixe, et ce, même si le taux d’inclusion est de 66,67 % au lieu de 50 % personnellement.

Cependant, lorsque le client est actionnaire d’une société de gestion, la stratégie dépend de l’utilisation du plafond des gains en capital à 50 % par le particulier. Si ce plafond n’est pas pleinement utilisé, il est préférable de prioriser la détention d’actions étrangères dans un compte ordinaire afin d’éviter non seulement l’imposition élevée des revenus étrangers au sein d’une société, mais aussi le gain en capital imposé à 66,67 %.

Ensuite, les actions canadiennes devraient toujours être privilégiées dans le CELI si ce compte est destiné à un investissement à long terme. Pour les actions restantes, elles peuvent être placées dans le compte ordinaire pour profiter du plafond des gains en capital à 50 %. Enfin, les titres à revenu fixe doivent être investis dans les REER et, s’il en reste, dans la société de gestion. Ces recommandations sont aussi valables si le gain en capital est imposé à 66,67 % personnellement, mais la plus-value est rétrécie.

Autrement dit, la recommandation n’est pas nécessairement de mettre les revenus fixes dans la société, mais plutôt de prioriser la détention des actions personnellement pour profiter le plus possible du taux d’inclusion du gain en capital à 50 % personnellement et aussi pour le CELI.

Bien qu’il soit possible d’atteindre une certaine optimisation dans ce scénario, la répartition avant impôt peut toutefois fausser le niveau de risque auquel le client est exposé. Par exemple, une perte de 10 000 $ dans un REER n’a pas la même incidence qu’une perte de 10 000 $ dans un CELI.

Optimisation après impôt

Dans un environnement après impôt, l’allocation des placements devrait principalement être déterminée par la prime de risque de ces placements. Plus cette prime est élevée, plus le rendement attendu l’est également. L’objectif est donc de maximiser le rendement net après impôt.

Ce qui est intéressant dans cet environnement, c’est que l’on privilégiait les placements ayant une prime de risque plus élevée dans les régimes enregistrés plutôt que dans un compte non enregistré, et ce, même avec un taux d’inclusion du gain en capital à 50 %. Maintenant, avec la hausse du taux d’inclusion à 66,67 %, non seulement la recommandation demeure la même, mais la plus-value en le faisant est encore plus importante.

Tout comme l’analyse précédente, s’il n’y a aucune société de gestion dans la situation, la répartition des actifs ne devrait pas changer à la suite de la modification du taux d’inclusion du gain en capital.

En présence d’une société de portefeuille, la première étape consiste à placer les revenus fixes dans le compte non enregistré, puisque la prime de risque est très minime par rapport aux actions. Par la suite, nous répartirons les placements en ordre décroissant de prime de risque, en tenant compte de l’importance des attributs fiscaux de tous les comptes, soit avec le compte non enregistré avec le taux d’inclusion du gain en capital de 50 %, le CELI, le REER et la société.

Par exemple, les actions internationales qui ont la plus grande prime de risque devraient être détenues dans le compte non enregistré jusqu’au maximum pour profiter du seuil de 50 %. Par la suite, elles devraient être détenues dans le CELI. Ensuite, il convient de placer les actions américaines, qui ont une prime de risque moins élevée. Si le CELI n’est pas suffisant, elles devraient être détenues par le REER. Arrivent le tour des actions canadiennes. Si le CELI ou le REER est insuffisant pour les accueillir, elles doivent être placées dans la société.

On pourrait se demander pourquoi il serait préférable de détenir les actions canadiennes dans une société, malgré son taux d’inclusion à 66,67 % sur le premier dollar de gain en capital pour les sociétés. Il convient de répondre en tenant compte des autres options : il est moins pénalisant de détenir les actions canadiennes dans la société que des actions internationales ou américaines, car cela engendrerait un impôt élevé (plus de 60 % combiné société-personnel) sur les dividendes versés. De plus, comme les actions internationales sont prioritaires dans l’ordre proposé, elles devraient être détenues personnellement pour bénéficier de l’imposition potentielle du gain en capital à 50 %, la prime de risque étant plus élevée.

Nous avons réalisé les mêmes simulations avec un taux d’inclusion personnel sur le gain en capital à 66,67 %, et le résultat est le même malgré une plus grande portion d’impôt à payer.

Enfin, les actions privilégiées, dont la prime de risque est plus faible que celle des actions ordinaires, mais plus élevée que celle des titres à revenu fixe, devraient être détenues dans la société de gestion, étant donné que le dividende bénéficie d’une parfaite intégration fiscale. Autrement dit, il n’y a pas de surimposition lorsqu’un dividende canadien est versé dans une société et ensuite distribué à l’actionnaire.

Peu importe la méthode de répartition des actifs, la hausse du taux d’inclusion du gain en capital ne devrait pas changer la stratégie d’optimisation initiale, mais vient plutôt varier marginalement sa plus-value. Par exemple, dans la méthode de répartition des actifs après impôt, puisque le gain en capital des placements était déjà favorisé dans les comptes enregistrés, on arrivait à la conclusion que l’optimisation fiscale pouvait procurer par le passé un rendement supplémentaire de 18 points de base (PB) par année selon une certaine répartition, et avec la hausse du taux d’inclusion du gain en capital, le rendement supplémentaire est rendu à 24 PB par année.

Dans une méthode de répartition des actifs avant impôt, on passe d’un rendement additionnel de 17 PB à 26 PB par année.

En conclusion, la hausse du taux d’inclusion du gain en capital ne vient pas changer de manière importante l’optimisation fiscale des placements, que ce soit avant impôt ou après impôt. Dorénavant, il faut prendre en considération qu’il y a un « nouveau » compte, soit la possibilité d’avoir un taux d’inclusion des gains en capital de 50 % sur le plan personnel. Pour le reste, il faut suivre la même méthodologie qu’avant.

David Truong, CI WM, CPA, PI. Fin, M. Fisc, TEP, est président, Banque Nationale Planification et avantages sociaux