Pour les assureurs de personnes qui ont des activités au Québec, l’année 2022 a été à l’image du fameux roman Strange Case of Dr Jekyll and Mr Hyde. Tout comme Jekyll, les ventes de produits, qu’il s’agisse d’assurance vie ou de rentes individuelles, ont été très raisonnables. À l’instar de Hyde, la performance financière a été affligeante, notamment en raison des marchés financiers.

Le dernier « Rapport annuel sur les institutions financières et les agents d’évaluation du crédit 2022 » de l’Autorité des marchés financiers (AMF) présente un condensé de cette année bipolaire. D’un côté, « en 2022, les assureurs québécois ont connu une croissance de leurs primes directes souscrites au Québec de 2 %, comparativement à une hausse de 19,6 % en 2021 », rapporte l’AMF. Les bénéfices nets des assureurs faisant affaire au Québec sont à l’avenant, voire meilleurs : ils sont passés de 16,9 milliards de dollars (G$) en 2021 à 17,6 G$ en 2022.

Par contre, les revenus de placement de ces assureurs ont dégringolé de 8,5 G$ en 2021 à -45,8 G$ en 2022. Cette chute spectaculaire a influé d’autant sur les provisions nettes. Le ratio de solvabilité des assureurs a également baissé, s’établissant en moyenne à son plus bas niveau des cinq dernières années, mais est supérieur aux exigences réglementaires. Évidemment, deux facteurs ont joué ici : la hausse des taux d’intérêt et la débandade synchronisée des actions et des titres à revenu fixe, explique Eli Pichelli, consultant de l’industrie de l’assurance de personnes. Au total, « l’année 2022 a fait mal », résume-t-il.

Le choc financier fait que « les assureurs cherchent maintenant des façons de rationaliser leurs activités en gestion interne, dit le consultant. Il y aura des pertes d’emploi et certains assureurs examinent la performance de leurs réseaux de carrière et se questionnent sur la structure de gestion et les moyens d’investir autrement ».

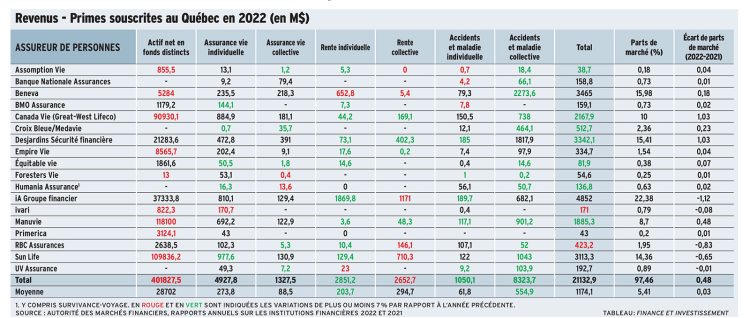

Les résultats sur le plan de l’actif en fonds distincts des assureurs ainsi que des revenus de primes souscrites au Québec en 2022 (voir le tableau ci-dessous) sont à l’image du portrait général tracé plus haut : douloureux du côté des fonds distincts, dont le sort est lié à la performance des marchés financiers, agréables du côté des produits d’assurance vie et d’accidents et maladie individuelle. Quant aux produits de rente individuelle, ils sont… mirobolants (hausse annuelle de 18 % en 2022).

L’actif net total des fonds distincts a fondu de 9,2 %, passant de 450 G$ en 2021 à 408,5 G$ en 2022. Guère surprenant : « Les marchés ont plongé, les ventes ont été moins bonnes, mais les garanties ont joué leur rôle » pour freiner la débandade, analyse Lara Nourcy, vice-présidente exécutive, Assurance individuelle et services financiers à Beneva. La baisse chez cette société correspond exactement au recul général : 9,2 %. « Les gens ont quand même laissé leur argent dans leurs comptes, ajoute-t-elle. Les ventes de produits d’épargne ont baissé, mais les ventes nettes sont restées bonnes. On a tiré notre épingle du jeu. »

Étonnamment, les deux banques les plus importantes en assurance s’en sont encore mieux sorties : RBC Assurances affiche un repli de seulement 1,1 %, tandis que BMO Assurance se distingue par une hausse de 6,6 % de son actif net en fonds distincts. Les actifs de chacune de ces institutions s’élèvent respectivement à 2,6 G$ et 1,2 G$.

Depuis son entrée sur le marché des fonds distincts en 2013, BMO Assurance a connu une croissance progressive de sa part de marché « grâce à ses solides relations avec des conseillers qui comptent sur les solutions hautement concurrentielles de BMO pour aider leurs clients à atteindre leurs objectifs de placement », indique la compagnie dans un courriel en réponse à nos questions. Selon l’assureur, son intégration étroite avec les experts en placement de BMO Gestion mondiale d’actifs a permis de différencier son offre de fonds distincts. « Nous nous concentrons sur la poursuite de la croissance dans nos segments clés, notamment l’assurance vie individuelle et les fonds distincts », ajoute BMO Assurance.

Là où résident les actifs volumineux, par exemple les 91 G$ de Canada Vie et les 118 G$ de Manuvie, les reculs ressemblent à celui du marché en général : -8,3 % et -11 % respectivement.

Examinons maintenant la répartition des primes directes souscrites au Québec en 2022.

Au chapitre des produits d’assurance vie individuelle, le parcours est honorable avec une hausse de l’ensemble de 3,6 % de 2021 à 2022, alors que les produits d’accidents et maladie individuelle s’en tirent encore mieux avec une croissance de 7,1 % durant la même période. « Ça reste une très bonne année pour l’industrie, juge Patrick Cloutier, président de Groupe Cloutier. C’est le cas chez nous, et 2023 va être tout aussi bonne, sinon meilleure. »

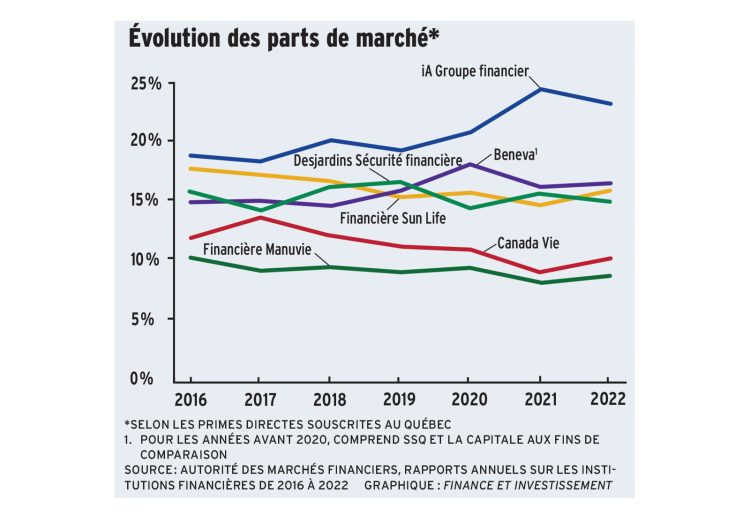

Sur le plan de l’assurance vie individuelle, certains groupes se détachent, notamment Sun Life, dont la part de marché au chapitre des primes directes souscrites est passée de 18,6 % en 2021 à 19,6 % en 2022. Cet assureur gagne des parts de marché depuis 2017 dans ce secteur. Manuvie a également gagné des parts de marché, celles-ci s’élevant à 16,2 % en 2022. Par contre, Canada Vie voit sa part de marché descendre de 19,1 % en 2020 à 17,7 % en 2022.

Cette montée en force de Sun Life tient surtout à des changements que la firme a apportés en 2020 à son réseau de distribution. « Elle a fait des changements dans la direction, modifié la structure de gestion dans les centres financiers et remplacé les dirigeants de ces centres en 2021, affirme Eli Pichelli. Ça semble avoir eu un impact et ça indique que la stratégie retenue était la bonne. »

Cela illustre une donnée fondamentale de l’industrie, selon le consultant : « Le réseau de distribution est la clé, dit-il. En considérant que tout le reste est bon (qualité des produits, rapidité d’exécution, etc.), c’est le réseau de distribution qui change la donne. Le contact des représentants avec les clients, c’est ça qui fait la différence. » Comme le résume Lara Nourcy : « L’assurance, ça se vend ! »

Retour des rentes

La grande histoire de 2022 est celle du retour des rentes individuelles, où la hausse des primes directes souscrites au Québec est de 17,9 %. « C’est énorme ! », commente Eli Pichelli. « Les marchés étant incertains, les clients sont allés chercher des produits prévisibles, explique Patrick Cloutier. Et grâce à la hausse des taux, les rentes ont été très populaires en 2022. »

iA Groupe financier se distingue avec une hausse de ses parts de marché en termes de primes directes souscrites au Québec en rente individuelle, qui ont remonté de 60,0 % en 2021 à 65,2 % en 2022. La part de marché de Canada Vie est passée de 0,59 % à 1,54 %.

Ce dernier assureur se distingue avec une hausse spectaculaire de 206 % de ses primes, qui ont grimpé de 14 M$ à 44 M$. Celle d’Assomption Vie, avec une montée de 127 %, impressionne aussi, mais elle s’applique à une augmentation de 3 M$. Eli Pichelli remet ces chiffres en perspective. Dans le cas de Canada Vie, dit-il, « on parle d’une augmentation de 30 M$. Un tel montant peut représenter seulement quelques dizaines de clients ».

La performance qui fascine davantage l’analyste est celle d’iA, dont les primes ont crû de 28 %, montant de 1,46 G$ à 1,87 G$. « La firme continue à connaître une telle croissance, même si elle détient plus de 60 % du marché des rentes. » Selon lui, ça tient surtout « au fait qu’iA a effectué un excellent travail de communication et de soutien avec son réseau de représentants indépendants ».

Eli Pichelli s’inquiète que l’innovation ne soit étouffée dans un marché québécois très concentré où seulement neuf acteurs (sur un total de 75 assureurs menant des activités au Québec) accaparent plus de 91,4 % du marché. « Je me pose la question de l’innovation, surtout dans les fintechs », dit-il, mais il demande aussi où sont les produits qu’on voit émerger ailleurs, par exemple des produits d’assurance vie dont la prime varie selon les habitudes de vie des détenteurs de police.

Patrick Cloutier note que Manuvie a mis en œuvre la police Vitalité, qui répond à un tel profil lifestyle. Cependant, il reconnaît aussi que les produits innovants de ce genre n’abondent pas. « Si l’industrie se tourne davantage vers la santé et le bien-être plutôt que la maladie et ses traitements, ça va vraiment être un virage. Mais je ne l’ai pas vu encore. »

Patrick Cloutier et Lara Nourcy jugent que tout le travail technologique mis en arrière-plan par les assureurs constitue l’innovation majeure. C’est ainsi que Beneva a eu recours aux produits de deux fintechs québécoises, Zinnia et Mirego, « pour donner aux clients et aux conseillers l’expérience la plus simple et leur fournir des outils simples en évitant la paperasse et les formulaires ».

Les résultats tiennent à une efficacité croissante : alors que le délai moyen d’émission d’une police d’assurance individuelle est de 26 jours, « nous constatons que le pourcentage de contrats émis à l’intérieur de 10 jours tend à augmenter », souligne Lara Nourcy.

Pour voir ce tableau en grand, cliquez ici.