La Chaire de recherche en fiscalité et en finances publiques de l’École de gestion de l’Université de Sherbrooke (CFFP) a récemment publié une étude démontrant qu’il est maintenant plus rentable de travailler à la retraite. Il faut dire que plusieurs mesures incitatives ont été mises en place au cours des dernières années afin d’encourager les travailleurs expérimentés à rester sur le marché du travail, notamment le crédit d’impôt pour prolongation de carrière, la déduction pour travailleur et le montant canadien pour l’emploi. Le Plan budgétaire du Québec 2023-2024 introduit des mesures supplémentaires qui s’ajoutent à cette liste.

Aucune cotisation au RRQ

Les cotisations salariales actuellement versées au Régime des rentes du Québec (RRQ) après le début du versement de la rente de retraite donne droit au supplément à la rente de retraite de 0,66 % des gains cotisés l’année précédente.

Ce budget introduit un nouveau choix qui permet à un travailleur âgé de 65 ans ou plus de cesser de verser des cotisations au RRQ pourvu qu’il reçoive la rente de retraite du RRQ ou du RPC. Cette cessation de cotisation sera applicable à la fois pour le salarié et pour l’employeur. De plus, ce choix demeure en vigueur jusqu’à la prise de décision ou jusqu’à ce que le travailleur ait plus de 72 ans, ou apparaît de nouveau l’obligation de cesser de cotiser pour les travailleurs à compter de ce moment.

Pour être en mesure de cesser de cotiser au régime à compter de 65 ans, des conditions devront être respectées. Si le travailleur est un salarié, il devra indiquer son choix de cesser de verser des cotisations au RRQ au moyen d’un formulaire à remettre à l’employeur. Ce dernier devra en conserver une copie, au cas où Revenu Québec en exige la preuve. L’employeur pourra pour sa part cesser de retenir les cotisations au RRQ pour l’employé à compter de la signification de ce choix. De plus, l’employeur verra aussi sa cotisation être réajustée en conséquence sur sa masse salariale. Le travailleur autonome devra faire ce choix lors de la production de sa déclaration de revenus.

Réduction des taux d’imposition

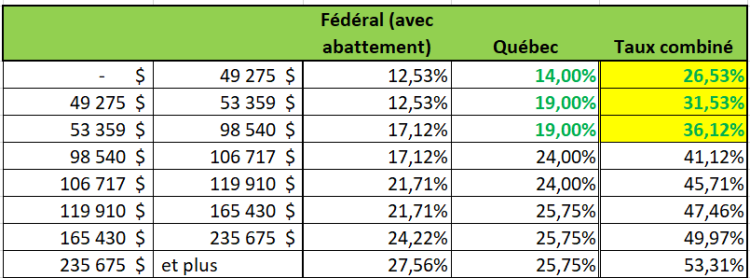

Le budget 2023-2024 prévoit également la baisse des taux d’imposition d’un point de pourcentage pour les deux premiers paliers d’imposition pour un contribuable particulier dès cette année, une mesure qui n’est pas limitée aux travailleurs d’expérience. L’économie peut représenter jusqu’à 814 $ selon le revenu de la personne. En incluant les taux d’imposition fédéral, nous obtenons la table suivante.

Pour voir ce tableau en grand cliquez ici.

Pour assurer une cohérence, le taux de conversion de certains crédits d’impôt personnels baisse également de 1 point de pourcentage, donc de 15 % à 14 %. Pour ne pas pénaliser des ménages, certains montants accordés aux fins du calcul sont majorés pour préserver le même niveau d’aide fiscale. On parle notamment du montant pour enfant mineur en formation professionnelle ou aux études postsecondaires, montant pour autres personnes à charge et transfert de la contribution parentale reconnue.

Quatre autres crédits d’impôt non remboursables sont aussi convertis aux fins de cette mesure, soit le crédit d’impôt pour prolongation de carrière, le crédit d’impôt pour l’achat d’une première habitation, le crédit d’impôt pour les pompiers volontaires, ainsi que le crédit d’impôt pour les volontaires en recherche et sauvetage.

Dans un contexte de pénurie de main-d’œuvre et de ralentissement économique, cette réduction des taux d’impôt peut stimuler l’offre de travail et contribuer ainsi à la prospérité économique.

Bonification du crédit d’impôt pour la solidarité

Les revenus à la retraite sont normalement plus bas que la période active, ce qui fait en sorte que certaines personnes seront maintenant éligibles au crédit d’impôt pour la solidarité.

Ce crédit d’impôt offre une aide accrue aux ménages de faible à moyen revenu pour atténuer les coûts reliés à la TVQ et au logement, tout en reconnaissant que les habitants des villages nordiques doivent supporter un coût de vie plus élevé qu’ailleurs. Pour avoir droit à ce crédit, il faut être âge de 18 ans ou plus et résider au Québec. Le montant du crédit dépend de la situation familiale. Il est réduit lorsque le revenu familial dépasse le seuil de 39 160 $ en 2023, soit de 3 % lorsqu’une personne a une composante et 6 % lorsqu’il y a plus de deux composantes.

Dans le but d’aider les ménages à faire face aux augmentations de leur loyer, l’indexation normalement prévue des montants de la composante relative au logement du crédit sera doublé, et ce, à partir de juillet prochain. Avec la bonification de la composante du logement, le crédit d’impôt est plus accessible puisque le seuil de sortie s’en trouve augmenté.

| Situation familiale | Seuil de sortie |

| Personne seule | 58 527 $ |

| Couple sans enfant | 63 810 $ |

| Famille monoparentale | 60 927 $ |

| Couple avec 2 enfants | 68 310 $ |

David Truong est Expert conseil, Centre d’Expertise, Banque Nationale Gestion privée 1859.