À compter du 25 juin 2024, le taux d’inclusion des gains en capital passe de 50 % à 66 2/3 % pour les sociétés et les fiducies. Cette augmentation s’applique aussi aux particuliers, mais seulement pour les gains en capital excédant 250 000 $. Alors que le gouvernement québécois vient d’annoncer son harmonisation avec cette mesure, doit-on forcer la réalisation d’un gain en capital latent d’ici le 25 juin prochain, et ainsi payer l’impôt sur ce gain d’avance ?

Pour les biens moins liquides tels que les immeubles et les sociétés privées, il y a peut-être un enjeu pratique de réaliser un gain en capital avant la date butoir. À moins qu’un client fût sur le point de conclure la vente de ce genre d’actifs peu avant le dépôt du budget, il est peu probable qu’il veuille précipiter ce genre de transaction.

Cependant, pour les placements boursiers, la pertinence de réaliser du gain en capital afin de profiter du taux d’inclusion plus bas dépend non seulement du taux d’impôt de l’entité, mais aussi des perspectives de rendement du placement et de sa période de détention.

L’analyse qui suit se concentre seulement sur les placements boursiers et considère qu’un client n’a aucun autre gain en capital latent par ailleurs.

Particulier

Pour un client particulier, le seuil de 250 000 $ de gains en capital par année est le point de référence pour déterminer s’il serait visé par cette mesure. D’ailleurs, le seuil annuel de 250 000 $ serait entièrement disponible cette année, malgré l’entrée en vigueur à mi-année. Il n’y a donc pas de prorata.

Évidemment, les gains réalisés dans les régimes enregistrés comme les REER ou les CELI ne seront pas assujettis à cette règle. Seuls les placements détenus dans les comptes non enregistrés et pleinement imposables du client seraient susceptibles de réaliser au moins 250 000 $ de gain en capital pour les mois à venir. Vu qu’il n’est malheureusement pas possible de prédire un rendement futur, une règle d’affaire basée sur des calculs et hypothèses pourrait aider.

Par exemple, prenons le cas d’un client qui détient personnellement des actions canadiennes dans un compte non enregistré et qu’elles ont un rendement espéré de 7 %. Si le solde de ce compte est d’environ 4 000 000 $ ou moins, il est probablement inutile de réaliser à l’avance des gains en capital. En effet, les gains en capital réalisés annuellement risquent d’être inférieurs au seuil de 250 000 $ et donc, ne seront pas touchés par le taux d’inclusion plus élevé.

Pour cette raison, on pourrait éliminer de notre analyse les comptes imposables dont le solde est d’environ 4 000 000 $.

Pour les comptes non enregistrés dont la valeur est supérieure à ce montant, une analyse des comptes devra être faite pour déterminer la pertinence de cristalliser le gain en capital avant le 25 juin et payer un impôt d’avance, ou simplement de ne rien faire et payer l’impôt dans le futur.

- Si la probabilité est élevée que le taux d’inclusion des gains en capital futur soit de 50 %, parce qu’il est peu probable de dépasser le seuil de 250 000 $ de gains annuel, il n’est pas recommandé de cristalliser le gain en capital. On ne fait que payer l’impôt d’avance.

- Si la probabilité est élevée que le taux d’inclusion des gains en capital futur soit de 66 2/3 % pour un placement, on devra évaluer la période de détention projetée du placement. Si la période de détention est de moins de 7 ans, il est recommandé de cristalliser le gain en capital. Si la période de détention est de plus de 7 ans, mieux ne vaut rien faire.

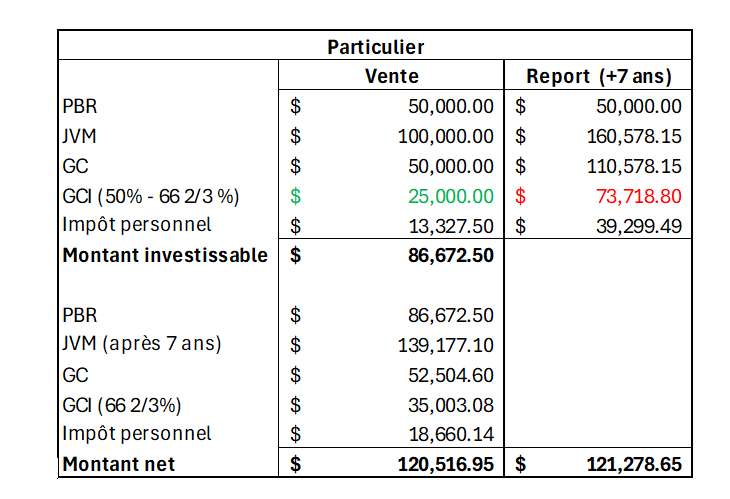

Le tableau suivant présente les résultats de deux scénarios dans lesquels un client a un placement de 100 000 $ aujourd’hui avec un gain non réalisé de 50 000 $ qu’il compte détenir pour les sept prochaines années. Dans le premier scénario, il réalise un gain en capital avant le 25 juin et dans le second, il ne le fait pas. Au bout de sept années, le montant net d’impôt dans son compte non enregistré sera supérieur avec le deuxième scénario qu’avec le premier.

Pour consulter ce tableau en grand format, cliquez ici.

Société

Les sociétés par actions ne bénéficient pas du même seuil que les particuliers : la hausse du taux d’inclusion s’applique au premier gain en capital. Ainsi, il faut regarder minutieusement chacun des comptes et déterminer s’il est mieux de réaliser le gain en capital avant le 25 juin 2024 ou de détenir le titre sans en réaliser.

Le calcul est toutefois plus compliqué puisqu’il faut quantifier l’effet à la fois au niveau de la société et pour l’actionnaire. Le taux d’imposition marginal personnel de l’actionnaire peut varier tout comme l’effet de la fiscalité de la société, dont ses comptes fiscaux.

Des sommes telles que le dividende en capital provenant du compte de dividende en capital (CDC) et la récupération de l’impôt en main remboursable au titre de dividendes (IMRTD) pourraient être sorties avantageusement.

Dans l’analyse suivante, nous considérons que l’actionnaire est imposé au taux marginal maximum, mais pourrait avoir un taux d’inclusion du gain en capital personnellement de 50 %.

- Si la période de détention du placement est de moins de 4 ans, il est recommandé de cristalliser le gain en capital et de sortir complètement le placement pour l’investir personnellement.

- Si la période de détention est entre 4 et 11 ans, il est recommandé de cristalliser le gain en capital et de sortir seulement le CDC et le dividende pour récupérer l’IMRTDND.

- Si la période de détention est de plus de 11 ans, il est recommandé de ne rien faire.

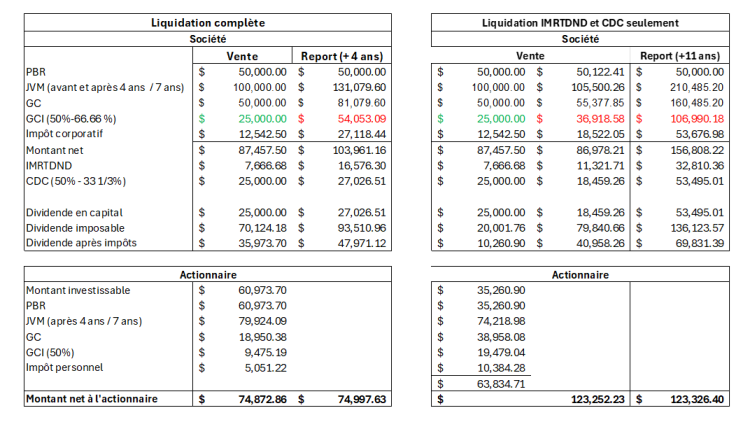

Les tableaux suivants présentent les résultats de ces scénarios dans lesquels un client a un placement de 50 000 $ aujourd’hui qu’il compte détenir pour les prochaines années. Le montant net à l’actionnaire variera en fonction de la période de détention.

Pour consulter ce tableau en grand format, cliquez ici.

Le CDC n’est pas officiellement annoncé dans le budget, mais le document mentionne que d’autres modifications corrélatives seraient également apportées afin de tenir compte du nouveau taux d’inclusion. On pourrait penser aussi au report de perte en capital dans les années à venir. Des détails additionnels seront communiqués au cours des prochains mois.

Finalement, avant de déclencher un gain en capital, il faut tenir compte des conséquences indirectes sur d’autres types de prestations, surtout pour le particulier ou l’actionnaire. On peut notamment penser à la récupération de la Pension de la Sécurité de la vieillesse, de la révision de la pension alimentaire. L’analyse finale devrait donc en tenir compte.