L’investissement des entreprises est un facteur essentiel à l’accroissement de la productivité, et plusieurs mesures existantes visaient déjà à encourager l’investissement, notamment le congé fiscal pour les grands projets d’investissements introduits lors du dernier budget provincial, ainsi que le crédit d’impôt à l’investissement et à l’innovation (C3i). Ainsi, l’énoncé économique 2023 vise la simplification du régime d’aide fiscale à l’investissement.

Renouvellement du C3i

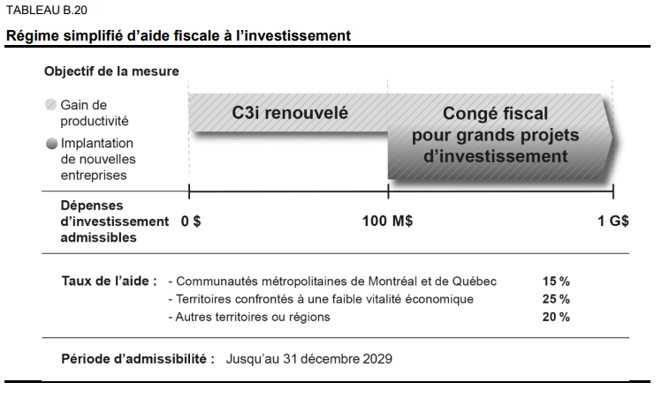

Pour atteindre la simplification, l’énoncé économique prévoit renouveler le C3i, une mesure introduite au budget provincial en 2020 pour stimuler l’investissement, l’innovation et la productivité.

De façon sommaire, le crédit est accordé à une société ayant un établissement au Québec et y exploitant une entreprise qui acquiert du matériel de fabrication ou de transformation, du matériel électronique universel de traitement de l’information ou certains progiciels de gestion.

Depuis mars 2021, le gouvernement du Québec doublait temporairement les taux applicables relativement au C3i et dans le budget de mars 2022, il a été annoncé que cette bonification était étendue sur les biens acquis avant le 1er janvier 2024.

Avec le renouvellement annoncé, les nouveaux paramètres à compter du 1er janvier 2024 sont de 15 % pour les communautés métropolitaines (Montréal et Québec), 25 % pour les territoires avec une faible vitalité économique et 20 % pour les autres territoires, et ce, pour toutes les acquisitions dorénavant effectuées avant le 1er janvier 2030. Ces taux ont été choisis pour s’arrimer au congé fiscal pour les grands projets d’investissements. Les taux de l’aide fiscale et la période d’admissibilité seront les mêmes pour les deux mesures.

Une autre modification importante touchant le C3i est qu’il sera pleinement remboursable pour l’ensemble des entreprises, peu importe leur taille. Il ne sera plus limité aux PME.

Le seuil de dépenses admissible des acquisitions n’a pas changé. Il est toujours de 12 500 $ par bien pour du matériel de fabrication et de transformation et de 5 000 $ par bien pour du matériel informatique ou un prologiciel de gestion. Toutefois, le plafond cumulatif de 100 M$ est dorénavant réduit à quatre ans.

Abolition de la déduction additionnelle pour amortissement de 30 %

Toujours dans le but de simplifier l’aide fiscale, la déduction additionnelle pour amortissement de 30 % à l’égard de certains investissements visant l’amélioration de la productivité est abolie. La déduction additionnelle ciblait essentiellement les mêmes types d’investissement que le C3i renouvelé. Ainsi, à compter du 1er janvier 2024, les sommes initialement prévues pour cette mesure seront réallouées à la bonification du C3i.

Avec ces modifications, le gouvernement consolide l’aide fiscale à l’investissement en la concentrant dans deux mesures complémentaires, soit le C3i renouvelé et le congé fiscal pour les grands projets d’investissement, réduisant ainsi la complexité du régime fiscal.