BUDGET FÉDÉRAL 2023 – La réforme prévue dans le budget fédéral 2023 touchant l’impôt minimum de remplacement (IMR) aura certes des effets sur les clients bien nantis. Afin de comprendre les modifications proposées, le fiscaliste Normand Verville, vice-président, planification fiscale et successorale (Québec), chez IG Gestion de patrimoine, a conçu divers cas pour le bénéfice des lecteurs de Finance et Investissement.

Résultat, dans certains cas la réforme peut être synonyme de baisse de l’IMR, même si on peut s’attendre à une hausse de la charge fiscale dans d’autres cas. Tout dépendra de la situation fiscale personnelle du client.

Rappel des changements

L’IMR vise à garantir que ceux qui ont les revenus les plus élevés ne puissent pas réduire leur facture fiscale de façon disproportionnée en profitant des avantages prévus dans le régime fiscal, comme les exonérations, les déductions et les crédits, selon le budget fédéral.

L’IMR prévoit un calcul fiscal parallèle qui accorde moins de déductions, d’exonérations et de crédits d’impôt que les règles ordinaires de l’impôt. Le contribuable paie l’IMR ou l’impôt régulier, selon le plus élevé des deux. L’impôt supplémentaire payé en raison de l’IMR peut, en général, être reporté prospectivement pendant sept ans et peut alors être crédité sur l’impôt régulier, dans la mesure où l’impôt régulier dépasse l’IMR au cours de ces années.

Le budget de 2023 propose d’augmenter le taux de l’IMR de 15 % à 20,5 % du revenu imposable au titre de l’IMR et d’augmenter l’exonération de l’IMR en passant de 40 000 $ à la borne inférieure de la quatrième tranche d’imposition fédérale (environ 173 000 $ pour l’année d’imposition 2024). Le montant de l’exonération serait indexé en fonction de l’inflation annuelle.

Le budget fédéral de 2023 propose d’élargir l’assiette de l’IMR afin de :

- Augmenter le taux d’inclusion des gains en capital de l’IMR de 80 % à 100 %. Les pertes en capital d’autres années et les pertes au titre d’un placement d’entreprise s’appliqueraient à un taux de 50 %;

- Inclure 100 % de l’avantage associé aux options d’achat d’actions accordées aux employés;

- Inclure 30 % des gains en capital sur les dons de titres cotés en bourse.

Actuellement, 30 % des gains en capital admissibles à l’exonération cumulative des gains en capital sont inclus dans l’assiette de l’IMR. Il est proposé de maintenir ce traitement.

Les nouvelles règles élargiraient aussi l’assiette de l’IMR en refusant 50 % de plusieurs déductions, dont :

- Les frais liés à l’emploi, autre que ceux engagés afin de gagner un revenu de commissions.

- Les déductions pour les cotisations versées au Régime de pensions du Canada, au Régime de rentes du Québec et au régime d’assurance parentale provincial.

- Les frais de déménagement.

- Les frais de garde d’enfants.

- La déduction pour le soutien aux personnes handicapées.

- La déduction pour les indemnités pour accidents du travail.

- La déduction pour les prestations d’aide sociale.

- La déduction pour les paiements au titre du Supplément de revenu garanti et des allocations.

- La déduction pour le personnel des Forces armées canadiennes et des forces policières.

- Les frais d’intérêts et les frais financiers engagés pour gagner un revenu de biens.

- La déduction pour les pertes comme commanditaire d’autres années.

- Les pertes autres que des pertes en capital d’autres années.

- La déduction pour les habitants de régions éloignées.

Les dépenses limitées en vertu des règles sur l’IMR en vigueur continueraient d’être limitées.

Le budget de 2023 propose que seulement 50 % des crédits d’impôt non remboursables soient accordés en vue de réduire l’IMR, sous réserve d’exceptions. Le calcul de l’IMR proposé continuerait d’utiliser la valeur au comptant des dividendes et continuerait de refuser en totalité le crédit d’impôt pour dividendes. Un certain nombre de crédits non remboursables qui sont actuellement refusés continueraient d’être refusés.

La durée du report prospectif existante pour l’utilisation des crédits d’impôt au titre de l’IMR serait maintenue à sept ans.

Les modifications proposées entreraient en vigueur pour les années d’imposition qui commencent après 2023.

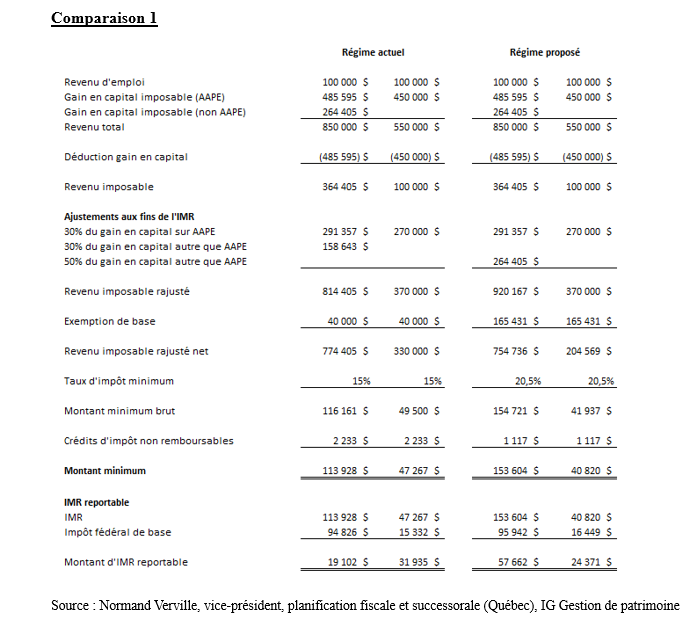

Premier cas : un propriétaire de PME

Le fiscaliste Normand Verville a imaginé le cas fictif d’un propriétaire d’entreprise qui réalise un gain en capital donnant droit à la déduction pour gain en capital (DGC) en le déclinant en deux scénarios. Dans les deux cas, le client a un revenu d’emploi de 100 000$.

Selon le régime actuel, le propriétaire d’une PME pouvant profiter de la DGC est généralement assujetti à l’IMR. Actuellement, si le gain en capital réalisé est supérieur au maximum admissible à la DGC maximale de 971 190$ en 2023, l’IMR sera réduit puisque seulement 80 % du gain en capital supplémentaire est considéré dans le calcul de l’IMR alors qu’à compter de 2024 ce sera 100 % qui devrait être considéré.

Dans l’exemple ci-dessous, on compare le scénario où une personne a un produit de disposition de 1,5 M$ pour la vente des actions de sa société avec celui où le produit de disposition serait plutôt de 900 000 $. Les résultats figurent au tableau Comparaison 1.

Dans le premier scénario, les règles actuelles de 2023 donnent un IMR reportable inférieur d’environ 38 500$ par rapport à l’IMR reportable selon le régime proposé en 2024. Cependant, dans le deuxième scénario, la situation s’inverse. Ce sont les règles de 2023 qui donnent un IMR reportable supérieur d’environ 7 500$ par rapport aux règles proposées pour l’an prochain.

« Nous pouvons donc constater que, lors de la disposition d’actions donnant droit à la DGC, plus le gain en capital réalisé excédant le seuil d’exonération sera élevé, plus l’IMR augmentera contrairement à la situation actuelle. Il sera donc important de considérer cet élément afin de bien planifier la récupération de cet impôt lors des 7 années d’imposition subséquentes », indique Normand Verville.

Pour voir ce tableau en grand format, cliquez ici.

Les tables d’imposition de 2023 ont été utilisées pour effectuer ces calculs et seul le crédit d’impôt personnel de base ainsi que celui pour emploi ont été considérés pour fins d’illustration. De plus, puisqu’il n’y a pas de projet de loi relatif à ces changements dans le budget, nos calculs sont basés sur les informations fournies dans les renseignements supplémentaires du budget.

« Il est intéressant de noter que lors de la multiplication de la DGC avec des membres de la famille n’ayant pas ou peu de revenus leur permettant de récupérer cet impôt au cours des 7 années subséquentes, il sera possible dans le futur d’éviter l’IMR sur un montant de plus de 500 000 $ de gain en capital attribué donnant droit à la DGC alors qu’actuellement, avec un gain en capital de plus de 133 000$, l’IMR commence à s’appliquer », ajoute le fiscaliste.

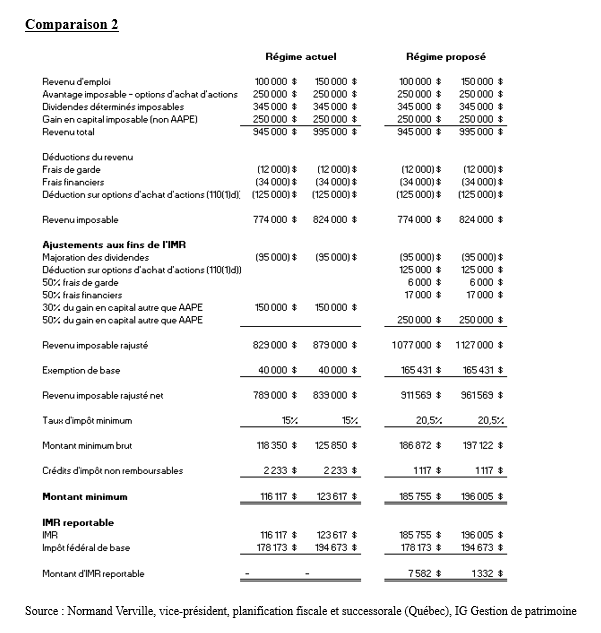

Deuxième cas : un détenteur d’options d’achat d’actions

Normand Verville a produit un autre exemple avec un avantage associé aux options d’achat d’actions.

Une des modifications proposées dans le budget est d’inclure 100 % de l’avantage imposable des options d’achat d’actions dans le calcul de l’IMR. Afin que l’IMR s’applique pour une personne ayant un avantage relatif aux options d’achat d’actions, il faudra généralement que cette personne ait un revenu d’emploi étant relativement faible en comparaison de ses autres sources de revenus tels que des dividendes ainsi que du gain en capital, selon le fiscaliste.

Dans le but d’évaluer l’effet de cette modification, il a considéré deux scénarios. Dans le premier, l’individu a un revenu d’emploi de 100 000 $, un avantage imposable relatif aux options d’achat d’actions de 250 000 $, des dividendes déterminés de 250 000 $ et du gain en capital de 500 000 $ ainsi que des frais de garde et des frais financiers. Dans le deuxième scénario, les mêmes paramètres sont utilisés, excepté le revenu d’emploi qui s’établit dans ce cas à 150 000 $. Les résultats figurent au tableau Comparaison 2.

Avec le régime actuel, il n’y a aucun IMR dans les deux situations. Avec le régime proposé pour 2024, l’IMR se chiffrerait à environ 7 582 $ dans le scénario avec un revenu d’emploi de 100 000 $ alors que ce serait uniquement 1 332 $ en considérant un revenu d’emploi de 150 000 $.

« Ces calculs démontrent que l’ajout de l’avantage associé aux options d’achat d’actions engendre de l’IMR lorsque le revenu d’emploi n’est pas très élevé et qu’il y a des revenus de dividendes et du gain en capital élevés. Il nous reste maintenant à voir si le Québec s’harmonisera à ces modifications », ajoute Normand Verville.