La planification financière des personnes en situation d’invalidité n’est pas une mince tâche. Les mesures d’aide provenant à la fois des gouvernement fédéral et provincial sont nombreuses, et un conseiller doit en comprendre les subtilités. Le budget de 2023-2024 du gouvernement du Québec propose des modifications majeures à la suite des consultations publiques qui ont été menées.

Changements récents à la rente d’invalidité

D’abord, il est nécessaire de rappeler les changements récents apportés à la rente d’invalidité du Régime de rentes du Québec (RRQ) dans le budget 2021-2022[1]:

- la réduction de la rente de retraite pour les personnes en situation d’invalidité est passée de 36 % à 24 %, ce qui pénalise moins les prestataires ;

- la hausse du revenu de travail au-delà duquel les personnes ne sont plus admissibles à la rente d’invalidité ;

- la baisse du nombre minimal d’années de cotisation de trois ans aux fins de l’admissibilité à la rente d’invalidité.

Élimination de la réduction de la rente de retraite à partir de 65 ans

Dans le cadre du budget 2024-2025, le gouvernement propose l’élimination de la réduction de la rente de retraite pour les personnes en situation d’invalidité qui atteignent l’âge de 65 ans, et ce, à compter du 1er janvier 2025.

« Cela permettra de bonifier la rente offerte d’un montant pouvant atteindre 5 895 $ annuellement en incluant la bonification précédente annoncée dans le budget 2021-2022, et ainsi d’augmenter le revenu disponible des personnes en situation d’invalidité », lit-on dans le plan budgétaire.

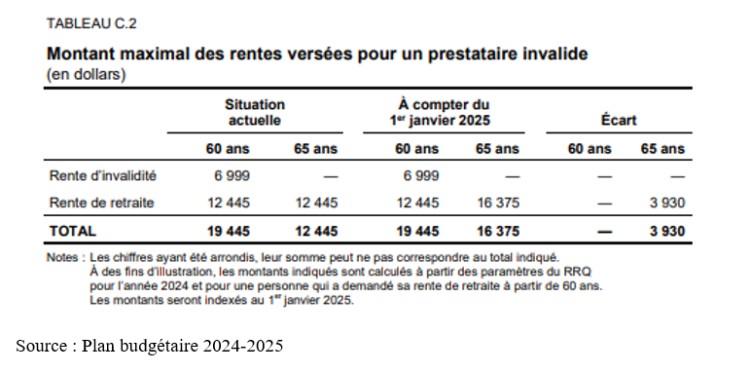

Pour mieux interpréter la mesure proposée, il faut comprendre le calcul de la rente d’invalidité. D’abord, la rente d’invalidité comprend une part uniforme (6 999 $ en 2024) qui est versée à tous les prestataires avant l’âge de 65 ans et une part variable :

- Avant 60 ans : la rente d’invalidité est égale à la part uniforme plus 75 % de la rente de retraite acquise à 65 ans

- Entre 60 et 65 ans: la rente d’invalidité est seulement égale à la part uniforme. Toutefois, la rente de retraite peut être demandée réduite de 0,4 % par mois d’anticipation avant l’âge de 65 ans. Par exemple, la rente de retraite maximum à 60 ans équivaut à 76 % de la rente de retraite à 65 ans.

- À 65 ans : Aucune rente d’invalidité n’est versée et cette rente est convertie en rente de retraite.

Actuellement, pour les personnes invalides, la rente de retraite diminue de 0,3 % à 0,4 % pour chaque mois où elles ont reçu une rente de retraite avant 65 ans ou une rente d’invalidité entre 60 et 65 ans avant janvier 2024, selon le site du RRQ.

C’est sur cette dernière réduction que le budget provincial vient proposer des changements en l’éliminant à partir de 2025. La rente de retraite à 65 ans équivaudra à 100 % de la rente de retraite acquise à 65 ans. Ainsi, la réduction de la rente de retraite sera éliminée à partir de ce moment.

Le plan budgétaire donne l’exemple suivant d’une personne en situation d’invalidité. Celle-ci peut recevoir un montant maximal de 19 445 $ par année, incluant une rente d’invalidité de 6 999 $ et une rente de retraite maximale de 12 445 $, soit la rente qui aurait été versée à 65 ans, réduite de 0,4 % par mois d’anticipation avant cet âge.

Selon la situation actuelle, dès que cette personne aurait atteint 65 ans, elle ne pourrait que toucher une prestation maximale de retraite de 12 445 $, selon le document.

À partir de 2025, dès qu’elle atteindra 65 ans, « cette personne recevra une rente de retraite pouvant aller jusqu’à 16 375 $, soit le plein montant de la rente qu’elle aurait reçue si elle avait pris sa retraite à cet âge. Cela représente une bonification pouvant atteindre 3 930 $ par année, soit une hausse d’environ 32 % de la rente de retraite », lit-on dans le plan budgétaire de Québec.

Par conséquent, les personnes en situation d’invalidité auront avantage à demander leur rente de retraite à 60 ans, même avec une réduction. En effet, ces personnes recevront à l’âge de 65 ans une rente de retraite équivalente au plein montant de la rente qu’elle aurait reçu si elle avait pris sa retraite à cet âge.

Par ailleurs, il est toujours possible de reporter la rente de retraite après 65 ans, mais il faut s’assurer que les personnes en situation d’invalidité ont suffisamment d’épargne pour compenser le manque à gagner.

Indexation : pouvoir d’achat maintenu

Par ailleurs, le plan budgétaire propose de protéger le pouvoir d’achat des prestataires du RRQ. Ainsi, les rentes sont généralement indexées annuellement, mais pas au même niveau. Les nouvelles rentes d’invalidité et de retraite sont fixées en fonction de la croissance du maximum des gains admissibles (MGA), alors que les rentes dont le versement a déjà commencé sont plutôt indexées selon l’inflation.

Comme l’augmentation des prix a été plus rapide que celle des salaires au cours des dernières années, certains prestataires de la rente d’invalidité pourraient subir une légère réduction lors de la conversion de leur rente d’invalidité en rente de retraite.

Ainsi, pour protéger le pouvoir d’achat des prestations du RRQ, le gouvernement annonce qu’il protégera la prestation des bénéficiaires d’une rente d’invalidité de 60 à 64 ans afin de s’assurer qu’ils obtiendront une prestation au moins aussi élevée que celles qu’ils obtenaient avant le versement de leur rente de retraite.

« Par exemple, un bénéficiaire de la rente d’invalidité maximale, âgé de 59 ans, a reçu 1 600,35 $ en février 2024. En mars 2024, il atteint 60 ans et sa rente d’invalidité est convertie en rente de retraite. Or, en raison de l’indexation plus importante de sa rente d’invalidité au cours des dernières années, cette personne verrait ses prestations diminuées de près de 3 $ par mois au moment de la conversion », lit-on dans le plan budgétaire.

Grâce à la protection mise en place, sa rente d’invalidité sera majorée afin qu’elle conserve, au minimum, le même montant de prestations qu’il avait avant 60 ans, d’après le budget du Québec.

Évaluation actuarielle spéciale à prévoir

Les modifications de la rente d’invalidité n’ont pas d’impact financier dans le cadre du budget provincial puisqu’ils sont financés par le régime même.

Selon la dernière évaluation actuarielle, le régime dispose d’une marge de manœuvre de près de 160 millions de dollars. Ce montant représente l’écart entre le taux de cotisation en vigueur et le taux de cotisation d’équilibre du régime, soit un écart de 0,10. En tenant compte de la bonification annoncée dans le budget 2024-2025, la marge de manœuvre du régime s’établira à 0,02 point de pourcentage.

Une évaluation actuarielle spéciale sera publiée au cours des prochains mois pour démontrer l’impact financier officiel.

Impact sur les finances.

[1] Budget 2021-2022