Avoir un bon dosage de revenus de retraite provenant de rentes viagères garanties peut apporter de nombreux bénéfices à un client retraité : paix d’esprit, revenus prévisibles et gestion du risque de survivre à ses épargnes. Selon les conditions du marché, la rente pourrait même lui permettre de vivre plus confortablement.

Voilà quelques constats qui découlent d’un atelier sur le décaissement de l’actif à la retraite du Congrès de l’Institut de planification financière (l’Institut), en septembre dernier.

« La rente viagère est vue comme l’ennemi public numéro 1. (Pourtant), je suis convaincue qu’elle est nécessaire dans un plan de décaissement », a alors indiqué Caroline Marion, notaire, fiscaliste, fellow de l’Institut et conseillère principale, développement des affaires et rayonnement et services fiduciaires aux particuliers, chez Desjardins Gestion de patrimoine.

Selon elle, lorsqu’un client est en bonne santé, en a les moyens et a un plan de décaissement qui comprend peu de revenus viagers garantis, l’achat d’une rente viagère devrait être évalué. Évidemment, avant d’acheter une rente auprès d’un assureur, un client devrait d’abord reporter le moment où il commence à toucher ses prestations de la Pension de la sécurité de la vieillesse (PSV) et du Régime de rentes du Québec (RRQ), lesquelles versent des revenus viagers garantis et indexés à l’inflation.

Un client qui souscrit une rente viagère perd certes la souplesse dans l’utilisation de son capital, car celui-ci lui est aliéné en faveur d’un assureur. Or, ce dernier partage avec le client le risque de survivre à ses épargnes ainsi que le risque de placement lors du décaissement. Ce partage peut avoir un effet décisif sur la viabilité de son plan de retraite.

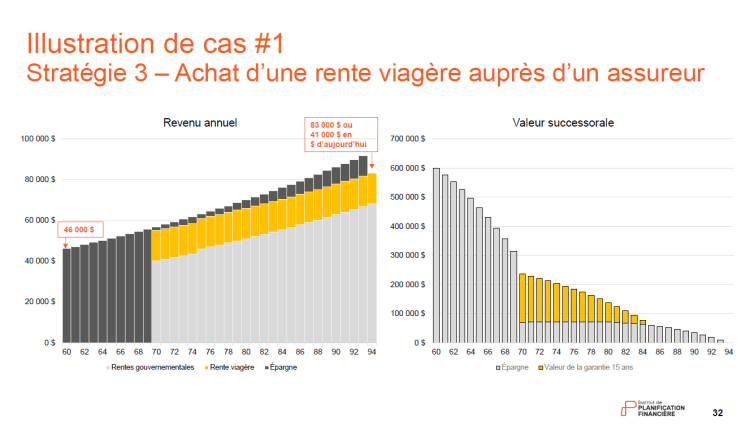

Lors du congrès, Dany Lacoste, planificateur financier, fellow de l’Institut canadien des actuaires et conseiller principal, retraite et épargne, chez Normandin Beaudry, a exposé l’effet de souscrire à une rente viagère pour un couple de clients qui ont cessé de travailler : Pierre, 60 ans, et Kim, 70 ans, tous deux en bonne santé.

Pierre a 600 000 $ dans un régime de retraite à cotisation déterminée. Il a un profil de risque équilibré. Il peut espérer obtenir un rendement net de frais de 4 %, subit une inflation de 2,1 % et prévoit un épuisement de son capital à 94 ans (25 % de probabilité de vivre jusqu’à cet âge selon les normes d’hypothèses de projection de l’Institut).

Il a droit à la pleine PSV et à 90 % de la rente maximale du RRQ. Il prévoit de reporter à 70 ans le moment où il commence à percevoir ces deux prestations. Il transfère de l’épargne accumulée dans un fonds de revenu viager (FRV) et l’investit dans un portefeuille équilibré. Pour financer son coût de vie, il décaisse de ce compte de manière accélérée entre 60 ans et 70 ans, puis de manière plus graduelle à partir de 70 ans, moment où il touchera 32 500 $ de rentes des régimes publics.

Résultat : il peut s’attendre à obtenir un revenu annuel de 45 000 $, en dollars constants, de 60 à 94 ans, puis un revenu de 34 000 $ (en dollars d’aujourd’hui) à 94 ans, une fois qu’il aura épuisé son épargne.

Qu’arriverait-il si, à 70 ans, il utilisait 200 000 $ du solde de 270 000 $ de son FRV à cet âge, pour l’achat d’une rente viagère annuelle de 15 000 $ avec une garantie de 15 ans de paiements, selon les conditions du marché de février 2024 ? Pierre pourrait obtenir un revenu annuel supérieur, soit 46 000 $ en dollars constants de 60 à 94 ans, puis un revenu viager de 41 000 $ (en dollars d’aujourd’hui) à partir de 94 ans.

Pour consulter le tableau en grand format, cliquez ici

En contrepartie, Pierre perdrait de la flexibilité avec son épargne et nuirait à sa valeur successorale, advenant un décès dans les premières années suivant sa retraite.

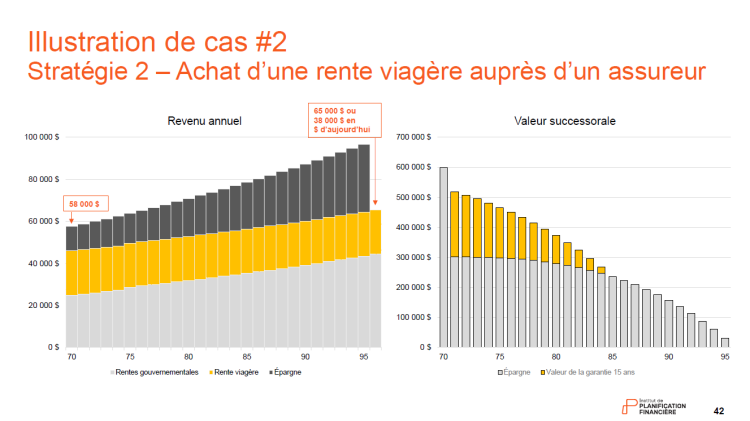

Dans le cas de Kim, 70 ans, celle-ci est déjà à la retraite, reçoit ses rentes gouvernementales (25 000 $ par an) et est en bonne santé. Elle a 600 000 $ en REER. Elle a un profil de risque plus audacieux (rendement espéré de 4,25 %) et prévoit un épuisement de son capital à 96 ans (25 % de probabilité survie).

En transférant l’épargne accumulée dans un fonds enregistré de revenu de retraite (FERR) et en l’investissant dans un portefeuille personnalisé, elle peut s’attendre à un revenu annuel de 56 000 $ en dollars constants, de 70 à 96 ans, puis à un revenu de 26 000 $ (en dollars d’aujourd’hui) à 96 ans, une fois qu’elle aura épuisé son épargne.

Qu’adviendrait-il si elle utilisait dès maintenant 300 000 $ des 600 000 $ de son FERR pour acheter une rente payable à vie de 21 000 $ avec une garantie de 15 ans de paiements, selon les conditions du marché de février 2024 ?

Kim pourrait obtenir un revenu annuel supérieur, soit 58 000 $ en dollars constants de 60 à 96 ans, puis 38 000 $ (en dollars d’aujourd’hui) à 96 ans, à l’épuisement de son épargne. À l’instar de Pierre, elle perdrait de la flexibilité avec son épargne et nuirait à sa valeur successorale si elle décédait de manière prématurée.

Pour consulter le tableau en grand format, cliquez ici

Vaincre l’inertie

Malgré cette démonstration, les conférenciers comprennent la réticence des clients à souscrire une rente. Selon Caroline Marion, la rente permet de composer avec le risque de déclin cognitif à la retraite : « Les gens ne veulent rien savoir et disent : “Je vais m’arranger. Je vais décaisser moi-même plutôt que donner mon capital à une compagnie d’assurance.” C’est vrai qu’ils peuvent le faire pour les premières années de décaissement, mais, qu’est-ce qu’il arrive à 75, 80 ans, 85 ans ? Vais-je être capable et assez habile pour le gérer ? On ne le sait pas. Les gens vivent de plus en plus vieux, pas nécessairement en bonne santé. »

La rente devrait être perçue comme une manière d’optimiser le décaissement.

D’après Caroline Marion, il est sécurisant pour les salariés de recevoir le revenu régulier d’une rente, répliquant ainsi de ce qu’ils ont connu durant leur vie active. « C’est assez rare que les salariés qui ont accumulé de bonnes valeurs dans le REER sachent comment décaisser de manière efficace. Ils n’ont jamais eu à gérer des périodes où il n’y a pas d’argent qui rentre. Ce sont souvent les plus faciles à convaincre », a-t-elle dit.

Les entrepreneurs ayant peu cotisé au RRQ étant donné qu’ils se sont rémunérés sous forme de dividendes une partie de leur carrière, peuvent avoir avantage à utiliser une rente viagère pour sécuriser leurs dépenses de retraite de base.

Dany Lacoste a même lancé le défi suivant aux planificateurs financiers : « Au prochain client qui va vous lancer : “Il est donc bien chanceux lui, d’avoir un régime à prestations déterminées”, vous allez lui dire : “Il est très possible d’avoir un régime à prestations déterminées en achetant une rente” ».

Pour les clients qui craignent de laisser de l’argent sur la table en faveur d’un assureur, Dany Lacoste a comparé le coût de l’ajout des garanties de paiement pendant 10 ans et 15 ans, lesquelles permettent de récupérer une part importante du capital. Même si elle peut varier en fonction de l’âge du rentier, cette garantie est souvent à faible coût, voire à coût nul, par rapport à une rente pure, sans garantie de paiement.

En effet, ce dernier type de rente engendre un risque réputationnel et de poursuite pour un assureur si bien que certains d’entre eux n’offrent pas de rentes pures. « Disons que quelqu’un souscrit pour un demi-million de rente, puis que le lendemain il décède, il y aurait de fortes chances que, s’il n’a pas pris une garantie, même s’il savait ce qu’il faisait, la succession décide de poursuivre l’assureur », a-t-il noté.