Lorsqu’un conseiller achète un fonds négocié en Bourse (FNB) pour un investisseur canadien, il devrait porter attention à certaines subtilités qui peuvent améliorer son rendement après impôt.

Voici quelques considérations sur les distributions des FNB à connaître.

Tout d’abord, commençons par un rappel concernant les différentes formes de distribution que peuvent produire un FNB. Typiquement, les distributions sont constituées d’une ou plusieurs de ces catégories :

- Dividendes (Canadiens).

- Gains ou pertes en capital

- Retour de capital

- Distributions réinvesties : parfois appelées « distribution fantôme ». Vous (re)familiariser avec la mécanique de ces dernières est une bonne idée étant donné l’impact que cela peut avoir si elles sont mécomprises ou mal comptabilisées.

- Finalement – et c’est sur cela que nous allons nous attarder dans cet article – le Revenu étranger : Revenu que vous recevez d’investissement (actions ou revenu fixe) provenant de l’extérieur du Canada. Habituellement, ces distributions sont assujetties à des retenues d’impôt étrangères. Dans certains cas, il peut y avoir des ententes et/ou la possibilité de réclamer des crédits d’impôt en compensation, mais pas toujours et cela peut s’avérer compliqué.

Pour ce type de distribution, certaines subtilités peuvent passer inaperçues comme la manière dont le FNB est structuré, sa domiciliation (au Canada ou aux États-Unis), la forme de revenu distribué et le type de compte dans lequel il est détenu. Considérer chacun de ces éléments peut offrir des occasions d’optimisation pour l’investisseur canadien.

Structure du fonds

Le traitement fiscal des distributions peut également être influencé par la structure du FNB. Voyons donc différentes façons dont un FNB peut obtenir l’exposition à son actif sous-jacent lorsqu’il est question de revenu étranger:

- FNB coté aux États-Unis qui investit dans des actions internationales (actions qui ne proviennent pas des États-Unis).

- FNB coté au Canada qui détient un ou des FNB cotés aux États-Unis qui eux-mêmes investissent à l’international: c’est possiblement plus simple pour les fournisseurs d’utiliser un FNB américain existant et mature plutôt que de reconstruire le portefeuille au Canada, mais potentiellement moins efficace fiscalement pour les détenteurs canadiens.

- FNB coté au Canada qui détient un ou des FNB cotés aux États-Unis qui détiennent du revenu fixe américain (nous abordons brièvement le concept de revenu admissible en fin d’article).

- FNB canadiens qui investissent directement dans les titres internationaux, dits en détention directe.

- Il existe aussi des FNB qui obtiennent leur exposition sous-jacente de manière synthétique, nous ne les abordons donc pas ici.

Examinons les différences de traitement fiscal qui peuvent survenir entre les distributions provenant de deux FNB à priori similaires.

Retenue d’impôt étranger

Maintenant, attardons-nous au concept de retenue d’impôt étranger, laquelle peut parfois nuire au client canadien en fonction du compte dans lequel le FNB est détenu.

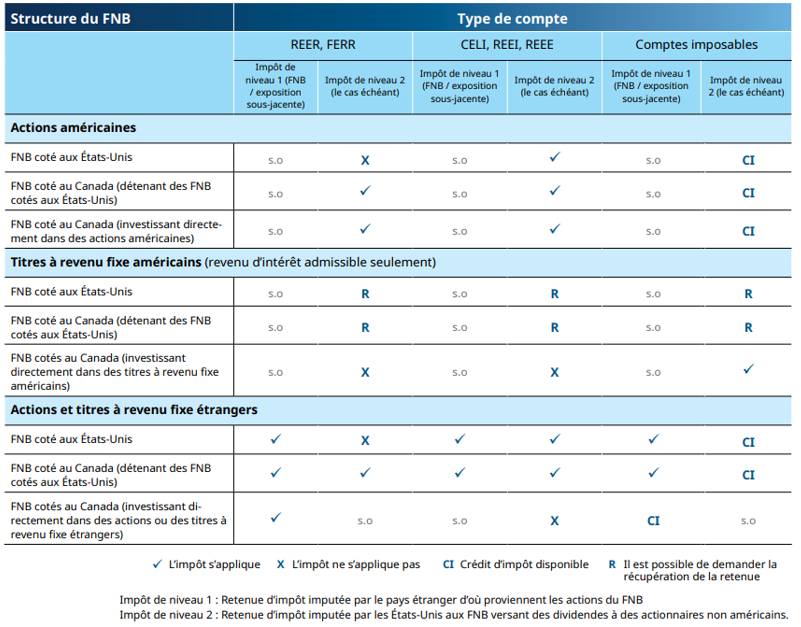

Ainsi, un FNB peut être soumis à une retenue d’impôt étranger prélevée par le pays où les investissements étrangers sous-jacents sont domiciliés. Il s’agit de l’impôt de niveau 1.

De plus, dans le cas d’un FNB canadien détenant un FNB américain qui investit dans des titres internationaux (non américains), ou dans le cas d’un FNB américain qui investit dans les titres internationaux, deux niveaux de retenues d’impôt étrangers peuvent s’appliquer. Le premier est l’impôt de niveau 1. Le deuxième est la retenue d’impôt étranger prélevée par le FNB américain sur les revenus versés à l’investisseur canadien ou au FNB canadien, soit l’impôt de niveau 2.

Prenons l’exemple des revenus reçus en provenance de marchés internationaux (hors États-Unis) et qui sont détenus par un client dans un compte non enregistré. Le revenu étranger est souvent soumis à une retenue d’impôts dans le pays duquel ce revenu provient, lorsque payé à un non-résident. Dans le cas où ce revenu est généré dans un FNB américain, il y a donc une retenue entre le pays étranger et les États-Unis. Il y aura ensuite un deuxième niveau de retenue d’impôts (de 15%) qui va s’appliquer entre le FNB américain et l’investisseur canadien, que cet investisseur soit un individu ou un FNB canadien. Dans ce cas, l’investisseur canadien se retrouve avec une distribution qui a été sujette à deux paliers de retenue d’impôts.

Dans le cas où l’investisseur canadien obtient les distributions à partir d’un FNB canadien qui détient directement les sous-jacents internationaux, les distributions sont alors soumises seulement à la retenue d’impôts entre le pays où les investissements étrangers sous-jacents sont domiciliés et le Canada. Et l’investisseur pourra peut-être profiter d’un crédit d’impôt pour revenu étranger.

Pour certaines stratégies ayant des taux de distribution élevés, comme les obligations de marchés émergents par exemple, le fait d’opter pour un FNB canadien qui détient directement les actifs sous-jacents internationaux peut représenter plusieurs dizaines de points de base de moins d’économie pour l’investisseur canadien qui évite la double imposition de son revenu étranger.

Le type de compte dans lequel le FNB est détenu a également une importance sur la retenue d’impôt étranger, sur la disponibilité de crédit d’impôt ainsi que sur la possibilité de demander la récupération de la retenue. Évidemment, chaque situation fiscale est unique et doit être examinée avec un expert, mais le tableau suivant constitue un guide qui résume les différentes situations.

Pour voir ce tableau en grand, cliquez ici.

Comme le montre ce tableau, la structure du FNB et le type de compte dans lequel celui-ci est détenu ont une influence sur les résultats fiscaux attendus et ainsi, sur le rendement du client après impôts. Encore une fois, chaque situation fiscale est unique et nous visons ici à conscientiser les conseillers et les investisseurs à l’existence de ces enjeux dans le processus de diligence raisonnable lors du choix d’un FNB. Si cet aspect de la fiscalité des FNB est connu alors l’investisseur pourra prendre une décision plus éclairée quand vient le temps de choisir entre deux fonds qui ont l’air équivalents à première vue.

Autres considérations

Par ailleurs, voici quelques autres points concernant l’utilisation de FNB américains pour les investisseurs canadiens.

Premièrement, examinons la caractérisation des revenus admissibles en ce qui concerne le revenu fixe américain. Ces revenus admissibles ne sont pas soumis aux retenues d’impôts pour les distributions payées aux investisseurs non américains (sans rentrer dans les détails des traités fiscaux). Les choses se corsent pour les investisseurs canadiens lorsque ce revenu est obtenu par l’intermédiaire un FNB et il se peut que des retenues soient quand même appliquées par le courtier. Détenir du revenu fixe américain et détenir des FNB américains de revenu fixe américain peuvent s’avérer être deux choses assez différentes pour l’investisseur canadien. Une fois encore privilégier un FNB canadien peut être avantageux.

Deuxièmement, on devrait tenir compte de l’exposition au dollar américain dans lequel les FNB cotés aux États-Unis sont libellés. Les fluctuations du taux de change entre les dollars canadien et américain peuvent avoir un impact non négligeable sur le rendement final d’un investissement. Cela revient à introduire une source de risque supplémentaire dans le portefeuille qui devrait être évaluée et prise en compte.

Finalement, l’impôt successoral américain peut survenir au décès d’un résident canadien qui détient des actifs liés aux États-Unis. L’impôt successoral est applicable à tous les individus, un citoyen américain, ou un détenteur de carte verte aux fins des règles fiscales américaines. L’impôt successoral s’appliquera sur la juste valeur marchande de toutes sortes d’actifs au moment du décès, pas seulement les valeurs mobilières. Ça peut inclure les biens immobiliers américains, les actions et obligations listées aux États-Unis, et ça comprend les FNB qui sont domiciliés ou listés sur les bourses américaines, participations dans des partenariats de sociétés américaines, etc. c’est large en termes d’inclusions et ça peut avoir un impact significatif. Les Canadiens bénéficient cependant d’une exemption sur la « première tranche de $11,7 M$ US ». Pas tout le monde est concerné, mais pour les investisseurs canadiens les plus fortunés ayant des placements ou des actifs aux États-Unis, s’entourer de professionnels compétents et considérer des FNB canadiens représentent une option intéressante.

En septembre 2021, les FNB américains détenus au Canada représentaient plus de 64,5 milliards de dollars en actif, presque 17 % de tous les FNB détenus par des investisseurs canadiens[1]. Historiquement les investisseurs ont pu se tourner vers les FNB cotés aux États-Unis, car l’offre domestique était plus limitée. Dans les dernières années, notre marché s’est développé de façon considérable offrant aux investisseurs d’obtenir de plus en plus d’expositions souhaitées par l’intermédiaire des FNB canadiens investissant directement dans les sous-jacents, partout à travers le monde.

Laurent Boukobza est Vice-Président, FNB, Placements Mackenzie

[1] Investor Economics – ETF and index funds report Q3 2021