Les fonds négociés en Bourse (FNB) à gestion active ont la cote, pourtant ils ne font pas mieux que les FNB indiciels. En fait, ils font moins bien, selon une récente étude américaine.

On connaît les analyses du SPIVA Scorecard de S&P Global, la société qui produit le célébrissime indice S&P 500, analyses qui démontrent dans la grande majorité des cas que les fonds communs à gestion passive font mieux que leurs homologues à gestion active. Portant le regard du côté des FNB, Derek Horstmeyer, professeur de finance à l’Université George Mason, découvre que des comparaisons à peu près similaires peuvent être faites entre FNB passifs et FNB à gestion active.

L’exercice est d’autant plus pertinent que les manufacturiers de fonds émettent de plus en plus de FNB à gestion active. À ce jour, sur 1341 FNB émis au Canada, déjà 664, ou 49,5% sont en gestion active, selon des chiffres fournis par Banque Nationale du Canada Marchés financiers. La cadence de lancement s’accélère : en 2018, la proportion des FNB actifs était de 21% du total, tandis que pour l’année en cours, 76 des 114 nouveaux FNB, soit 66,7%, étaient à gestion active.

Un écart sensible

Une première observation est à la faveur des FNB à gestion active. Examinant six catégories d’actifs dans le marché américain, l’équipe de Derek Horstmeyer constate que les résultats des FNB actifs sont légèrement meilleurs que ceux des fonds communs de placement actifs – mais de peu. Dans seulement deux des six catégories (titres à revenu fixe et actions de valeur), les FNB actifs ont surpassé les FNB passifs sur la base du rendement total. Sur base du rendement après impôt, seule la catégorie des FNB d’actions valeur gérés activement a surpassé son homologue passif.

L’étude a analysé tous les FNB libellés en dollars et émis au cours des cinq dernières années. De création assez récente, la plupart des FNB actifs ont été créés au cours des cinq à dix dernières années.

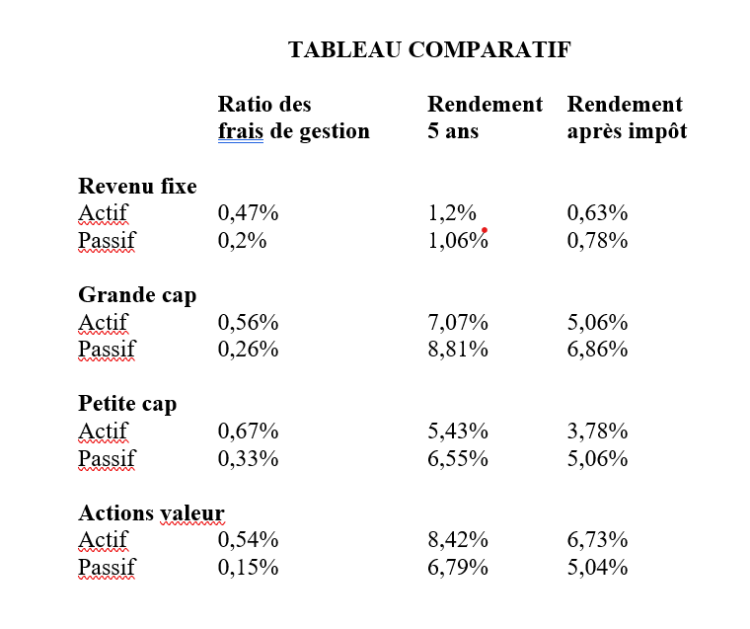

Les catégories d’actifs analysées sont les suivantes : titres à revenu fixe, grandes capitalisations, actions internationales, petites capitalisations, actions de croissance et actions de valeur. De chaque groupe, on a extrait le rendement moyen des cinq dernières années, le rendement moyen après impôt et le ratio de dépenses moyen.

Dans quatre des catégories d’actifs (actions à grande capitalisation, actions internationales, actions à petite capitalisation et actions de croissance), les FNB passifs ont surpassé les FNB actifs en termes de rendement brut. Par exemple, le FNB passif moyen à grande capitalisation a enregistré un rendement annualisé de 8,81 % au cours des cinq dernières années, comparé à un rendement annualisé moyen de 7,07 % pour son équivalent actif au cours de la même période. Cela donne une différence annualisée de 1,74 point de pourcentage pour le FNB passif.

L’impôt augmente l’effet

Après impôt, les résultats sont encore plus favorables aux FNB passifs – cinq des six catégories sont dominées par les FNB passifs. Les résultats s’inversent du côté des FNB de titres à revenu fixe. Les fonds actifs à revenu fixe ont enregistré un rendement brut moyen de 1,20 % par an, contre 1,06 % pour les fonds passifs. Par contre, après impôts, les FNB actifs à revenu fixe ont eu un rendement moyen de 0,63 %, contre 0,78 % pour le groupe des FNB passifs. Cette inversion s’explique par le fait que les FNB actifs effectuent des transactions plus nombreuses (et sont donc soumis à des impôts plus élevés).

Les ratios de frais jouent évidemment un rôle dans ces résultats. Le FNB actif moyen avait un ratio de frais annuel de 0,57 %, contre 0,26 % pour le FNB passif. Cela fait en sorte que les FNB actifs accusent un retard de 0,31 point de pourcentage par an par rapport aux fonds passifs, simplement en raison de leurs coûts plus élevés, freinant ainsi les rendements

.

Afin de contrôler les facteurs susceptibles de fausser les résultats, Derek Horstmeyer a répété son analyse en se concentrant sur une comparaison des FNB passifs et actifs qui se mesurent aux mêmes indices de référence. Les résultats sont les mêmes : dans cinq des six catégories, les FNB passifs l’emportent sur les FNB actifs après impôt.

Ainsi, « même si les FNB actifs s’en sortent un peu mieux que les fonds communs de placement actifs lorsqu’il s’agit de comparer les rendements à ceux de leurs homologues passifs, l’histoire n’est pas si reluisante, écrit Derek Horstmeyer. Dans toutes les catégories sauf une, les FNB passifs affichent un rendement après impôt supérieur à celui des FNB actifs, ce qui peut ajouter un demi-point de pourcentage par an à la performance d’un investisseur.

Comparaisons différentes

Notons deux bémols à l’étude de Derek Horstmeyer. En premier lieu, le SPIVA Scorecard compare des catégories complètes de fonds communs avec de grands indices de référence. Par exemple, il compare la performance de tous les fonds de grande capitalisation avec celle du S&P 500 ou celle des fonds de moyenne capitalisation avec celle du S&P MidCap 400. Dans l’étude présente, le Pr Horstmeyer compare deux types de gestion. La comparaison est instructive, mais elle n’est pas du même ordre que celle du SPICE Scorecard.

Deuxièmement, il faut bien distinguer les performances à court terme et à long terme. Certes, de façon générale, à long terme, les gestionnaires actifs font moins bien que leurs grands indices de référence. À court terme, les circonstances peuvent favoriser la gestion active. Par exemple, si en 2021, 85% des fonds communs de grande capitalisation ont été à la traîne du S&P 500, en 2022, c’est le cas pour seulement 51%. « Des marchés en baisse peuvent rendre plus précieuse la gestion active, écrit le plus récent SPIVA Scorecard, et notre palmarès 2022 identifie plusieurs catégories de fonds dans lesquelles une majorité de gestionnaires actifs ont surperformé. »