Les cadres financiers de l’exercice budgétaire 2024-2025 du gouvernement du Québec et du gouvernement fédéral présentant un horizon se terminant en 2028-2029 ne montrent ni l’un ni l’autre de retour à l’utilisation de l’encre bleue pour inscrire le solde budgétaire.

Pour le fédéral, les déficits se poursuivent depuis la crise financière (2008-2009) avec un quasi-retour à l’équilibre en 2014-2015, qui montrait un déficit de 0,5 G$. Depuis ce temps, suivant les élections de 2015 promettant de légers déficits et plus tard la crise pandémique, les déficits perdurent sans qu’on voie poindre le retour à l’équilibre budgétaire.

Si le gouvernement fédéral réussit, malgré un interventionnisme accru de plusieurs dizaines de milliards de dollars sur l’actuel horizon budgétaire, à faire en sorte que l’ajout aux déficits soit beaucoup plus limité, c’est notamment grâce à de nouveaux revenus, en bonne partie ceux qui découleront de la hausse du taux d’inclusion du gain en capital. En bout de piste, cela permet à la ministre des Finances du Canada d’indiquer qu’elle respectera les ancrages budgétaires précisés dans l’Énoncé économique de l’automne 2023.

De son côté, avec sa nouvelle Loi sur l’équilibre budgétaire, c’est au prochain budget que le gouvernement du Québec devra présenter un plan de retour à l’équilibre prévoyant la disparition des déficits au plus tard en 2029-2030. Or, actuellement, le solde budgétaire indiqué pour 2028-2029 est de près de 4 G$. Il comprend une composante structurelle qui découle notamment des ententes salariales signées à la fin de 2023 et au début de 2024. Si ce montant inclut aussi une provision pour éventualités, qui pourrait ne pas être utilisée, il inclut également un écart à résorber. Chose certaine, les défis seront grands pour ce retour à l’équilibre et l’examen des dépenses gouvernementales, fiscales et budgétaires devra y contribuer.

Pour le budget du Québec, un coup de pouce est venu du gouvernement fédéral avec la révision de l’imposition du gain en capital.

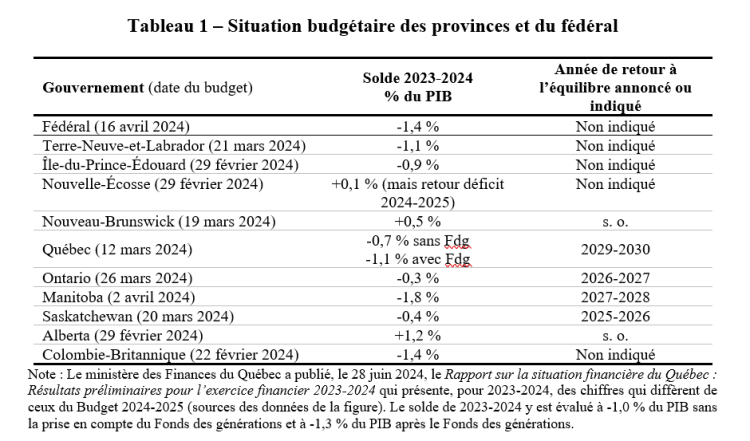

Enfin, il ressort particulièrement de l’exercice budgétaire de la majorité des autres provinces une certaine détérioration du ratio du solde budgétaire au produit intérieur brut (« PIB ») en 2023-2024 par rapport à celui de 2022-2023.

Le gouvernement fédéral

Le Budget fédéral de 2024 prévoit des charges de programmes plus importantes que prévu dans son budget précédent. De nouvelles initiatives de 58 G$ s’ajoutent sur l’horizon de projection et, une fois que l’on tient compte des mesures de financement et des effets de la situation économique sur les revenus, le coût net serait de 10,3 G$. S’ajoute un service de la dette qui augmente aussi chaque année. Si, mesuré en pourcentage des revenus fiscaux, son poids est relativement stable pour les années 2023-2024 et 2028-2029 (entre 10,1 % et 11 %), ce poids est toutefois significativement plus élevé que le creux de 2021-2022 (5,9 %) ou que le ratio de 2022-2023 (7,8 %).

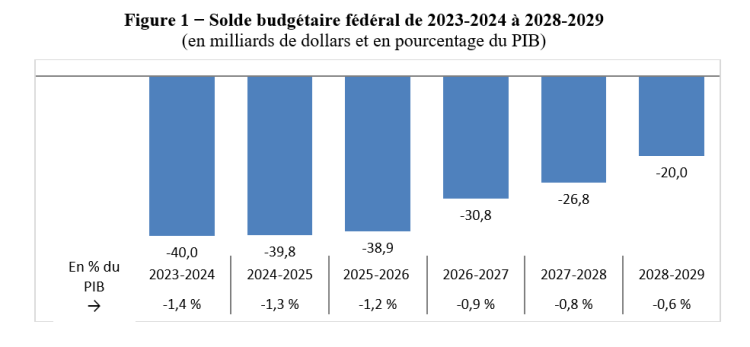

Le résultat net sur le plan des finances publiques reste une trajectoire de déficits en décroissance (comme le montre la figure 1, qui expose les soldes budgétaires) de 40 G$ en 2023-2024 à 20 G$ en 2028-2029, mais il s’agit d’une nette détérioration par rapport au Budget fédéral de 2023, qui montrait un déficit de 14 G$ en 2027-2028, ou par rapport à l’Énoncé économique de l’automne 2023, qui montrait un déficit de 18,4 G$ en 2028-2029.

Le déficit, mesuré en pourcentage du PIB, est en décroissance et représenterait alors 0,6 % du PIB en 2028-2029, en respect du troisième ancrage de l’Énoncé économique de l’automne 2023 (Maintenir un ratio du déficit au PIB sur une trajectoire descendante en 2024-2025 et maintenir les déficits en dessous de 1 % du PIB en 2026-2027 et les années suivantes).

Pour consulter le tableau en grand format, cliquer sur le présent lien.

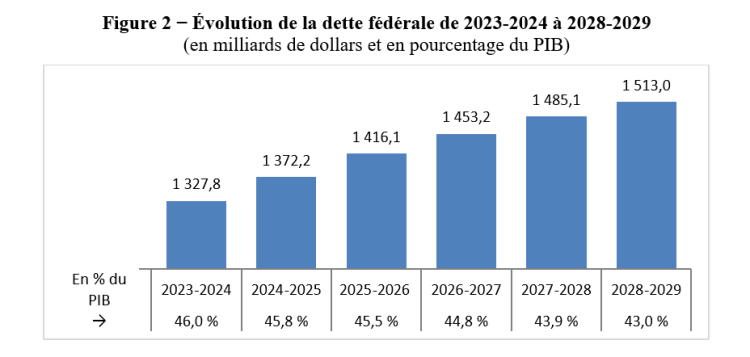

Les déficits budgétaires prévus font croître la dette fédérale. Celle-ci (dette représentant les déficits cumulés) atteint 1 215,5 G$ au 31 mars 2024 et il est prévu qu’elle atteigne 1 371,7 G$ en 2028-2029, une croissance de 12,9 % sur la période. Cependant, mesuré en proportion du PIB, le ratio décroît sur cette même période, passant de 46,0 % en 2023-2024 à 43 % en 2028-2029 (Respect du deuxième ancrage budgétaire : Abaisser le ratio de la dette au PIB en 2024-2025 par rapport à l’Énoncé économique de l’automne, et le maintenir sur une trajectoire descendante par la suite). Il importe toutefois de rappeler qu’au moment du Budget fédéral de 2023, ce ratio était projeté sous les 40 % en 2027-2028.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

Finances publiques fédérales : autres constats ou mesures à retenir

- Des annonces prébudgétaires : le Budget fédéral de 2024-2025 marque un certain changement dans la tradition du secret budgétaire. En effet, des annonces de nouvelles dépenses ou mesures ont été effectuées pendant les deux semaines qui ont précédé le discours du budget. Parmi ces annonces, plusieurs initiatives visant à combattre la crise du logement, dont des assouplissements ou des bonifications au Régime d’accession à la propriété (RAP).

- Taux d’inclusion du gain en capital : l’annonce de la hausse à 66,67 % du taux d’inclusion partielle du gain en capital pour les gains réalisés à partir du 25 juin 2024, tant pour les particuliers (gain au-delà de 250 000 $) que pour les sociétés et les fiducies (tous les gains), a été, sans conteste, l’annonce qui a fait le plus parler. Ce changement s’accompagne des modifications suivantes : hausse de l’exonération cumulative des gains en capital (« ECGC ») de 25 %, la faisant passer à 1,25 M$ dès le 25 juin 2024, et instauration progressive de l’Incitatif aux entrepreneurs canadiens (« Incitatif ») à raison de 200 000 $ par année jusqu’à ce qu’il atteigne 2 G$ en 2034. Sur cinq ans, il est prévu qu’au net, la révision à la hausse du taux d’inclusion du gain en capital, jumelée à l’ECGC et à l’Incitatif, rapporterait 17,7 G$.

- Régime enregistré d’épargne-études (« REÉÉ ») et Bon d’études canadien(« BEC ») : l’inscription automatique à un REÉÉ pour les enfants admissibles nés à partir de 2024 et qui atteignent quatre ans sans qu’un REÉÉ ait été ouvert à leur bénéfice est annoncée. Bien que le coût de l’annonce ne soit pas élevé, cette mesure permettra que le BEC soit alors déposé automatiquement dans le REÉÉ des enfants de famille qui s’y qualifieront, ce qui pourrait faire une différence notable pour ces enfants au moment de choisir de poursuivre des études. De plus, l’âge jusqu’auquel il sera possible de faire une demande rétroactive du BEC, advenant le cas où personne n’aurait ouvert de REÉÉ, est prolongé jusqu’à 30 ans.

- Introduction de la Prestation canadienne pour personnes handicapées (PCPH) : le discours du Trône de septembre 2020 indiquait que « le gouvernement présentera son plan pour l’inclusion des personnes handicapées qui prévoit notamment une nouvelle prestation canadienne pour les personnes handicapées qui sera inspirée du Supplément de revenu garanti destiné aux aînés ». Ce n’est toutefois qu’en juin 2023 que la Loi sur la prestation canadienne pour les personnes handicapées a reçu la sanction royale. Cette loi ne décrit toutefois pas la prestation. Le Budget fédéral de 2024 donne certaines précisions, soit que la prestation maximale sera de 2 400 $ par année, pour des personnes à faible revenu (seuil non indiqué) âgées de 18 à 64 ans, et que les versements devraient commencer en juillet 2025.

- Mise en place d’un régime national d’assurance médicaments : le régime national d’assurance médicaments débutera par une première phase visant la couverture de deux produits, soit les moyens de contraception et les médicaments contre le diabète.

Le gouvernement du Québec

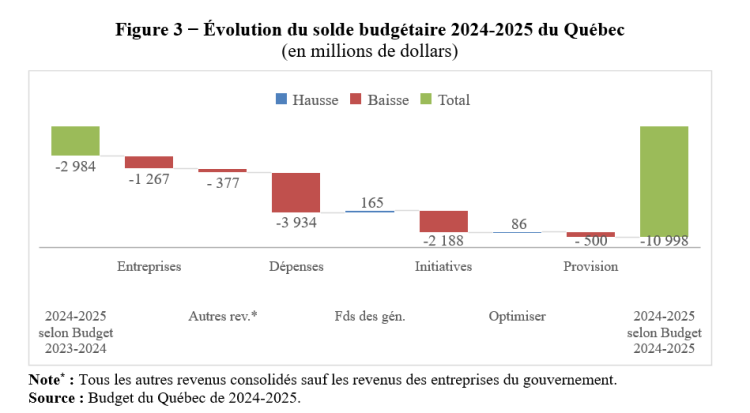

Alors qu’il était estimé à 3 G$ l’an dernier, le déficit est maintenant projeté à 11 G$. C’est l’élément qui a fortement marqué l’imaginaire. Bien que cela s’explique par une croissance économique plus faible, des bénéfices d’Hydro-Québec réduits et des pressions sur les dépenses découlant des nouvelles ententes collectives, auxquels s’ajoutent de nouvelles initiatives pour près de 2,2 G$, l’ampleur de la détérioration du solde budgétaire a surpris.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

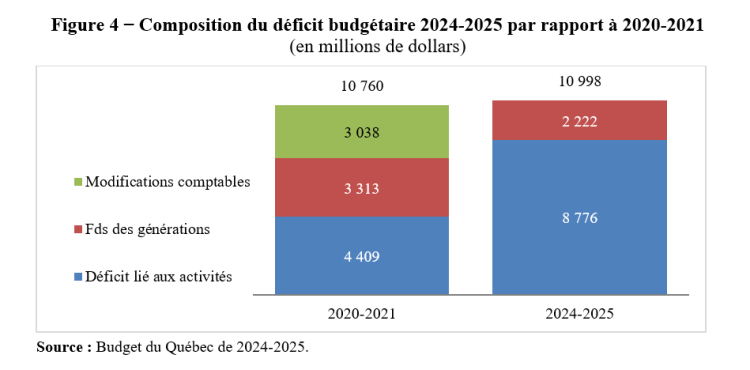

Il a été avancé par plusieurs qu’un déficit de 11 G$ était un record, notamment supérieur à celui observé lors de la pandémie. Qu’en est-il exactement?

Le cadre financier indique un déficit, au sens de la Loi sur l’équilibre budgétaire, de 11 G$ pour l’année 2024-2025, alors qu’en dollars absolus, le déficit le plus important observé était de 10,8 G$ en 2020-2021 (année pandémique).

Cela dit, si l’on retranche la portion du déficit qui découle des modifications comptables et les versements au Fonds des générations, le déficit lié aux activités est beaucoup plus important en 2024 (8,7 G$) que pendant la pandémie (4,4 G$). Rares sont ceux qui, avant la présentation du budget, auraient pu s’imaginer que le ministre des Finances du Québec, M. Eric Girard, présenterait un déficit d’activités plus grand que celui présenté durant l’année pandémique. Cela reste aussi vrai si l’on ne tient pas compte de la provision pour éventualités de 1,5 G$.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

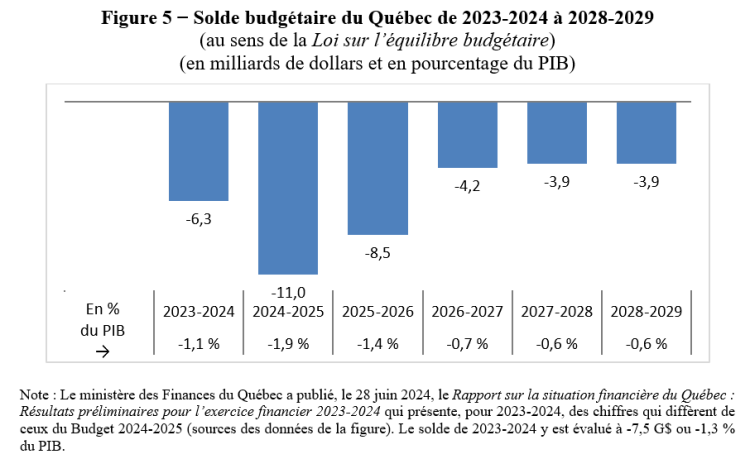

Il est ainsi prévu que le déficit, au sens de la Loi sur l’équilibre budgétaire, passera de 6,3 G$ en 2023-2024 à 3,9 G$ en 2028-2029. Exprimé en pourcentage du PIB, le poids du déficit passera d’un maximum de 1,9 % à 0,6 % à la fin de la période de projection.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

Rappelons que le budget de l’an dernier avait mis fin à la suspension de certains effets de la Loi sur l’équilibre budgétaire et avait présenté un plan de résorption des déficits avec un retour à l’équilibre budgétaire en 2027-2028. Or, en décembre 2023, une nouvelle Loi sur l’équilibre budgétaire a été votée, permettant en quelque sorte au ministre de repartir à zéro et faisant en sorte que le plan de retour à l’équilibre pourra être présenté seulement au prochain budget avec une date de retour à l’équilibre en 2029-2030.

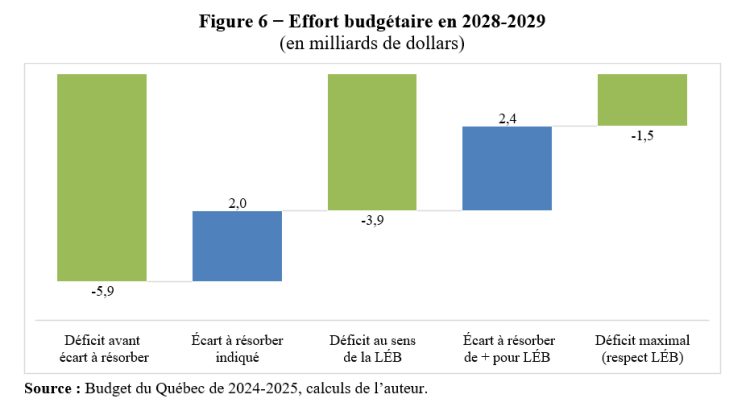

Pour bien saisir tout l’effort budgétaire à venir, prenons l’année 2028-2029. Actuellement, le solde budgétaire au sens de la loi indique un déficit de 3,9 G$, mais à l’intérieur du cadre financier, il est précisé que pour atteindre ce solde, le gouvernement devra résorber 2 G$ dont l’origine demeure encore non identifiée. Cela signifie donc que le déficit avant l’identification de l’écart à résorber est de 5,9 G$.

Or, selon l’article 7 de la nouvelle Loi sur l’équilibre budgétaire, un déficit budgétaire constaté supérieur aux versements au Fonds des générations – comme c’est le cas pour l’exercice 2022-2023 – enclenche l’obligation de présenter un plan de retour à l’équilibre budgétaire d’une durée maximale de cinq ans au budget suivant (mars 2024) ou l’autre d’après (mars 2025). Le ministre des Finances du Québec a opté pour le budget de mars 2025. La loi précise également que lors de l’année précédant le retour à l’équilibre, le déficit ne devra pas dépasser 25 % du déficit constaté ayant enclenché le dépôt du plan.

Considérant que le déficit constaté lors du dépôt des comptes publics 2022-2023 en décembre 2023 était de 6,1 G$, le plan qui sera déposé au printemps 2025 devra donc prévoir un déficit maximal de 1,5 G$ en 2028-2029. Cela implique qu’on devra trouver 4,4 G$, soit la somme de l’écart à résorber indiquée au cadre financier (2 G$) et de l’écart additionnel pour respecter la loi (2,4 G$).

Pour consulter le tableau en grand format, cliquer sur le présent lien.

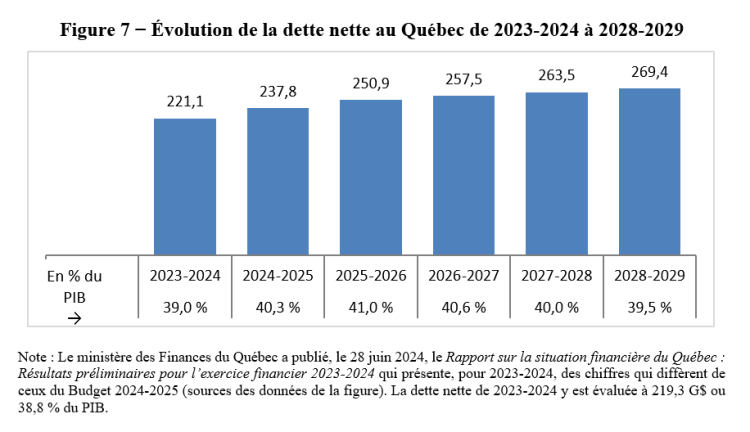

Enfin, les déficits budgétaires, ainsi que d’autres éléments (dont les immobilisations nettes découlant du Plan québécois des infrastructures), ont pour effet de faire croître la dette nette, qui est le concept de dette utilisé pour le suivi de la cible d’endettement. Ainsi, la dette nette augmente chaque année. Puis, lorsque cette dette est mesurée en pourcentage du PIB, une façon de relativiser l’évolution de l’endettement, on constate que son poids augmente jusqu’en 2024-2025 avant de reprendre une pente décroissante, ramenant ce poids à 39,5 % en 2028-2029, un ratio plus élevé que celui présenté lors du dernier budget, mais toujours en ligne avec les objectifs de la Loi sur la réduction de la dette et instituant le Fonds des générations (objectif d’un poids de 33 % en 2032-2032 et de 30 % en 2037-2038, avec une fourchette de plus ou moins 2,5 % du PIB). Actuellement, le poids de la dette en 2037-2038 est estimé autour de 32 %, dans la limite supérieure de la fourchette.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

Finances publiques québécoises : quelques constats ou mesures à retenir

- Un examen des dépenses fiscales et budgétaires : le cadre financier intègre des écarts à résorber pour les années 2025-2026 à 2028-2029. Le Budget du Québec annonce un examen des dépenses fiscales et budgétaires afin notamment de contribuer à leur résorption. D’ailleurs, cette révision a commencé avec un resserrement de certains crédits d’impôt pour les sociétés, ainsi qu’avec l’élimination d’un crédit d’impôt et l’élimination progressive d’un programme (voir ci-après).

- Modifications des crédits d’impôt destinés à la nouvelle économie et à la production cinématographique : des paramètres de crédits d’impôt pour les sociétés ont été revus : le crédit pour production de titres multimédias (ou CTMM, pour le secteur du jeu vidéo), le crédit pour développement des affaires électroniques (CDAÉ, pour les secteurs des logiciels et des services-conseils) et des crédits à la production cinématographique (québécoise et étrangère). Selon le crédit, les changements touchent les taux des crédits, l’importance des dépenses admissibles, la part remboursable, etc. En fin de compte, il s’agit de resserrements qui génèrent des économies pour le gouvernement.

- Élimination de mesures : le crédit d’impôt offert aux entreprises et favorisant le maintien en emploi des travailleurs d’expérience est aboli dès le jour du budget, c’est-à-dire le 12 mars 2024. Son utilité étant jugée faible dans le contexte de la pénurie de main-d’œuvre et suivant des modifications au Régime de rentes du Québec (« RRQ ») permettant aux employés de 65 ans et plus prestataires du RRQ de ne plus cotiser (une économie potentielle pour les employeurs selon le choix de l’employé). L’élimination progressive du programme Roulez vert d’ici le 1er janvier 2027 est annoncée. Il est indiqué que les sommes économisées financeront la lutte contre les changements climatiques.

- Supplément de revenu de travail pour les prestataires des programmes d’aide sociale et de solidarité sociale : avec deux objectifs, soit le soutien du revenu et l’incitation au travail, le Supplément de revenu de travail pour les prestataires des programmes d’aide sociale et de solidarité sociale verra le jour au cours de l’année 2024. Un montant de 10 % du revenu de travail qui excède l’exemption mensuelle sera offert en majoration des paiements d’aide sociale et de solidarité sociale.

Les provinces

Dette nette

La dette nette est constituée des passifs du gouvernement moins ses actifs financiers. Elle représente la dette qui a servi à financer les investissements en immobilisations ainsi que celle qui a servi à financer des dépenses courantes.

Ce concept de dette est utilisé par l’Organisation de coopération et de développement économiques (OCDE), le Fonds monétaire international (FMI) et les autres provinces, ce qui permet des comparaisons, notamment entre les provinces.

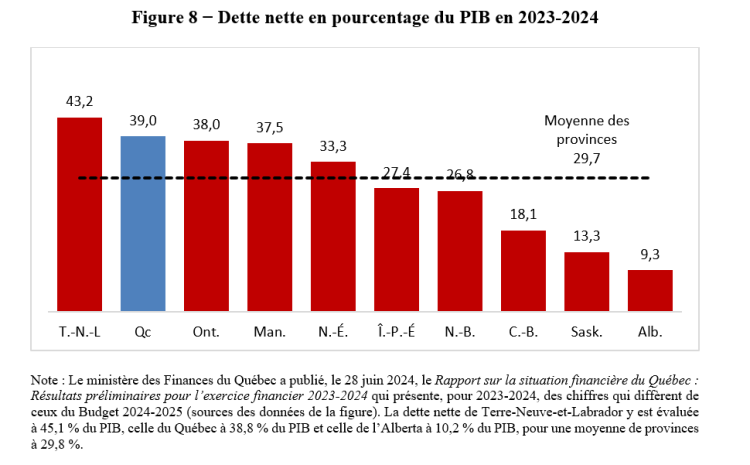

La figure 8 illustre la dette nette estimée de chacune des provinces au 31 mars 2024. À cette date, le Québec présenterait la deuxième plus importante dette nette.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

État de la situation budgétaire

La croissance économique a été négative en 2023 à Terre-Neuve-et-Labrador et nulle au Québec. Pour d’autres provinces, elle a été plus importante que prévu, grâce à la contribution d’une importante augmentation de la population. Malgré cela, six provinces et le Québec ont vu leur solde budgétaire se détériorer par rapport à ce qui était prévu l’an passé. L’Île-du-Prince-Édouard, la Nouvelle-Écosse et l’Alberta sont les trois provinces qui ont plutôt vu une amélioration de leur solde.

Parmi les sept provinces qui présentent un déficit en 2023-2024, quatre ont un ratio déficit-PIB supérieur à 1 %.

Du côté du retour à l’équilibre budgétaire, le fédéral et quatre provinces ne prévoient ou n’indiquent aucune date de retour à l’équilibre budgétaire. Ce serait chose faite pour le Nouveau-Brunswick et l’Alberta. Enfin, la Saskatchewan vise 2025-2026, pour l’Ontario c’est plutôt 2026-2027, 2027-2028 pour le Manitoba et enfin, le Québec indique 2029-2030.

Pour consulter le tableau en grand format, cliquer sur le présent lien.

Que retenir de cette ronde budgétaire? Essentiellement trois choses : des déséquilibres budgétaires persistants et plus élevés sur la période de projection au fédéral et au Québec, un changement du côté des revenus par le fédéral qui bénéficiera aussi aux provinces, des défis budgétaires non négligeables pour le Québec pour respecter la nouvelle Loi sur l’équilibre budgétaire. Bref, pour tous ceux qui s’intéressent aux finances publiques, la prochaine année sera tout sauf ennuyante.

Par Luc Godbout, doctorat, M. Fisc., Professeur titulaire, Chaire en fiscalité et en finances publiques, École de gestion Université de Sherbrooke, luc.godbout@usherbrooke.ca

et Suzie St-Cerny, M. Sc. (économie), chercheure, Chaire en fiscalité et en finances publiques, École de gestion Université de Sherbrooke, suzie.st-cerny@usherbrooke.ca

Nos remerciements à la Chaire en fiscalité et en finances publiques de l’appui financier qui a rendu possible la réalisation de ce texte.

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 29, no 2 (Été 2024).