L’arrêt Gestion M.-A. Roy et 4452512 Canada inc. c. Le Roi, 2024 CAF 16 (« Gestion

M.-A. Roy »), traite des considérations fiscales liées à la détention corporative d’une police d’assurance vie lorsque différentes sociétés sont impliquées comme titulaire, bénéficiaire et payeur de la prime. La Cour canadienne de l’impôt (« CCI ») et la Cour d’appel fédérale (« CAF ») ont précisé les éléments à considérer pour déterminer si un avantage conféré à un actionnaire pourrait s’appliquer en vertu des paragraphes 15(1) et 246(1) de la Loi de l’impôt sur le revenu (« L.I.R. ») en présence d’une structure de détention corporative d’une police d’assurance vie.

Un résumé des faits

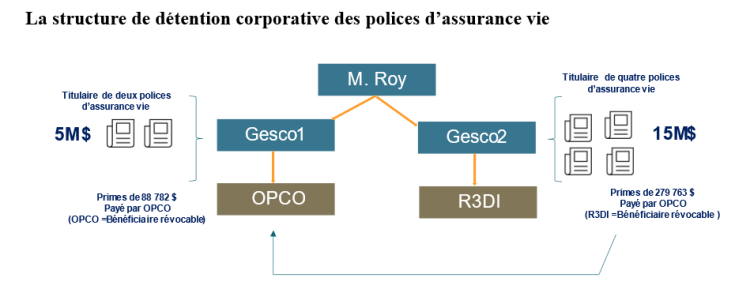

En 1996, M. Roy fonde Opco, une société de conseil en technologie. Une Gesco (« Gesco 1 ») détenait environ les deux tiers des actions d’Opco et les actions restantes étaient détenues par les employés et dirigeants ainsi que par le frère du fondateur. M. Roy était l’actionnaire majoritaire de Gesco 1. En 1998, Opco a souscrit une assurance vie temporaire sur la tête du fondateur et s’est désignée comme bénéficiaire.

En 2004, après la signature de la convention d’achat-vente, les conseillers de M. Roy ont recommandé de convertir la police temporaire en une police d’assurance vie entière avec valeurs de rachat. Ils ont également recommandé à M. Roy de transférer la police d’Opco à Gesco1 tout en maintenant Opco bénéficiaire révocable de la police.

En 2011, l’entreprise a regroupé les filiales étrangères en une seule entité nommée R3D International inc. (« R3DI »). Une deuxième société de gestion, soit 4452512 Canada inc. (« Gesco 2 »), était l’actionnaire majoritaire de R3DI.

À la suite d’une croissance importante des affaires, les actionnaires décident de souscrire d’autres polices d’assurance vie afin d’assurer le financement de la convention d’achat-vente en cas de décès. En conséquence, Gesco 1 était titulaire de deux polices d’assurance vie totalisant 5 M$ en capital-décès. De son côté, Gesco 2 était titulaire de quatre polices ayant un capital-décès total de 15 M$. Opco était le bénéficiaire des deux polices de 5 M$ et R3DI était bénéficiaire des quatre polices de 15 M$. Les primes des six polices étaient payées uniquement par Opco. Il est à noter que Gesco 1 et Gesco 2 n’ont pas remboursé à Opco les primes payées par cette dernière.

En 2019, les actifs d’Opco et de R3DI ont été vendus à une tierce partie et les contrats d’assurance ont été résiliés. Opco a alors reçu le solde des valeurs de rachat des contrats d’assurance.

Pour consulter cette illustration en grand format, cliquez ici.

Les primes et la cotisation par l’Agence du revenu du Canada (« ARC »)

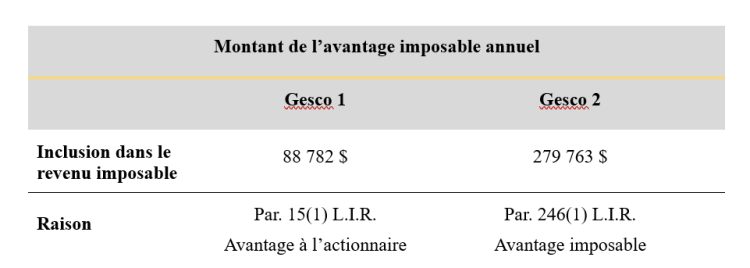

Gesco 1 et Gesco 2 ont fait l’objet de nouvelles cotisations pour les années 2014, 2015, 2016 et 2017 par l’ARC. À la suite de la vérification des deux sociétés, la totalité des primes annuelles payées par Opco a été incluse dans le calcul du revenu de Gesco 1 et de Gesco 2. Au moment des vérifications et de l’établissement des nouvelles cotisations, Gesco 1 détenait deux contrats d’assurance vie avec un capital assuré de 5 M$ sur la tête de M. Roy, dont les primes annuelles totalisaient 88 782 $. Gesco 2, quant à elle, détenait quatre contrats d’assurance vie de 15 M$, dont les primes annuelles s’élevaient à 279 763 $.

Les avis de cotisation de l’ARC sont résumés dans le tableau suivant.

Pour consulter ce tableau en grand format, cliquez ici.

Pour chaque année d’imposition terminée les 30 juin 2014 à 2017, l’ARC a donc établi une nouvelle cotisation. Au total, l’ARC a ajouté 355 128 $ au revenu imposable de Gesco 1 et environ 1 119 052 $ au revenu imposable de Gesco 2.

Les dispositions législatives

Avantages imposables – Paragraphes 15(1) et 246(1) L.I.R.

Le paragraphe 15(1) L.I.R. prévoit généralement que, lorsqu’une société confère un avantage à un actionnaire, la valeur de cet avantage devrait être incluse dans le revenu de cet actionnaire. Le montant, ou la valeur, de l’avantage est imposé comme un revenu ordinaire pour l’actionnaire au cours de l’année où l’avantage est conféré. L’objectif de cette disposition est d’empêcher les actionnaires d’utiliser les biens de la société à des fins personnelles sans payer d’impôt.

Le paragraphe 246(1) L.I.R. est relativement similaire au paragraphe 15(1) L.I.R., car il prévoit une inclusion dans le revenu lorsqu’un avantage a été conféré à un contribuable par une personne.

Toutefois, le paragraphe 246(1) L.I.R. est une disposition qui peut s’appliquer à une catégorie beaucoup plus large de situations que les seuls avantages directs ou indirects accordés aux actionnaires. Il exige généralement qu’un contribuable inclue dans son revenu la valeur d’un avantage qui lui est conféré, directement ou indirectement, de quelque manière que ce soit, par une personne.

Les arguments invoqués par M. Roy et les deux Gescos devant la CCI

- Roy et les deux Gescos ont estimé qu’il n’y avait pas d’avantage imposable, car il était préférable que les deux Gescos soient titulaires des polices pour les raisons commerciales suivantes :

- avoir la possibilité de changer de bénéficiaire en cas de modification de la structure de l’entreprise;

- mettre les valeurs de rachat à l’abri des créanciers d’Opco;

- s’assurer qu’Opco dispose des liquidités nécessaires pour racheter les actions en cas de décès, conformément à l’accord d’achat-vente;

- les conseillers ont recommandé qu’Opco soit le payeur de la prime et le bénéficiaire;

- Opco s’est comportée comme le « véritable propriétaire » des polices d’assurance;

- les deux Gescos n’ont reçu aucun avantage économique des polices d’assurance;

- il y a eu une cession « implicite » des droits des Gescos à Opco.

Ils ont également expliqué qu’il était « logique qu’Opco paie les primes » parce qu’elle était bénéficiaire du capital-décès.

La réponse de la CCI à ces arguments

La CCI a admis qu’il pouvait être logique qu’Opco paie les primes, mais elle a affirmé que ce n’était pas la question à trancher. La question était de savoir si Opco conférait un avantage aux deux Gescos en vertu des paragraphes 15(1) et 246(1) L.I.R.

La Cour a rejeté l’argument relatif au fait que « leurs conseillers ont recommandé cette structure de détention » en déclarant qu’une recommandation comptable ne peut être acceptée comme exonérant la responsabilité des contribuables et permettant de conclure qu’ils n’ont pas voulu le résultat de la recommandation. La Cour a rappelé qu’« il en va de même qu’il s’agisse d’un courtier d’assurance ou d’un autre professionnel ».

La Cour a aussi rejeté l’argument selon lequel Opco s’est comportée comme le « véritable propriétaire » des polices d’assurance. Le tribunal prétend plutôt que les deux Gescos ne pouvaient pas prétendre qu’Opco, en tant que bénéficiaire révocable, avait les mêmes droits et obligations qu’un titulaire de police ou qu’elle pouvait exercer les droits des titulaires de police du vivant de l’assuré. Par exemple, le tribunal a déclaré que le droit de recevoir la valeur de rachat est un droit du titulaire de la police et non du bénéficiaire.

Le tribunal a également expliqué que les deux Gescos étaient les véritables titulaires des polices d’assurance vie et qu’elles jouissaient des droits suivants :

- disposer du contrat d’assurance;

- racheter, transférer ou hypothéquer le contrat d’assurance;

- mettre la police d’assurance en gage;

- vendre le contrat d’assurance à un tiers; et

- désigner et modifier des bénéficiaires révocables.

Selon M. Roy, les deux Gescos n’ont pas vu leur patrimoine augmenté du fait de la valeur des polices d’assurance ou des primes payées par Opco. Le seul avantage économique était la réception des valeurs de rachat, mais celles-ci étaient versées à Opco. Selon lui, les deux Gescos n’ont reçu aucun avantage économique des polices d’assurance vie. La CCI a rejeté cet argument, car les primes constituent un avantage économique facilement mesurable.

La CCI a plutôt déclaré que les deux Gescos s’étaient « enrichies » grâce aux primes payées par Opco et qu’Opco s’était « appauvrie ». La CCI arrive à la conclusion qu’Opco a conféré un avantage au sens du paragraphe 15(1) L.I.R. à Gesco 1. Le tribunal a également conclu que le cadre analytique des paragraphes 15(1) et 246(1) L.I.R. était essentiellement le même dans ce cas. Par conséquent, Opco a également conféré un avantage à Gesco 2 au sens du paragraphe 246(1) L.I.R.

La décision de la CAF

La CAF a confirmé la décision de la CCI et a donc conclu que des avantages étaient conférés, en application des paragraphes 15(1) et 246(1) L.I.R. En s’appuyant sur l’arrêt Laliberté c. La Reine, 2020 CAF 97, la CAF a indiqué que l’analyse effectuée aux termes du paragraphe 246(1) L.I.R. est essentiellement la même que celle prévue par le paragraphe 15(1) L.I.R.

Dans sa décision la CAF précise que :

- la CCI n’a pas commis d’erreur en concluant que les deux Gescos avaient bénéficié d’un avantage;

- étant donné qu’Opco a payé les primes, les deux Gescos ont bénéficié d’un avantage pendant les années où elles ont détenu les polices sans avoir à payer de primes;

- Opco a été privée d’un avantage correspondant parce qu’elle a payé les primes, mais n’était pas propriétaire des polices;

- la CCI a conclu, à juste titre, que la question de savoir si une opération commerciale confère un avantage à un actionnaire est généralement une question de fait;

- l’analyse à effectuer en vertu du paragraphe 246(1) L.I.R. est essentiellement la même que celle requise par le paragraphe 15(1) L.I.R.

Réflexions et recommandations

Les récentes décisions de la CCI et de la CAF dans l’arrêt Gestion M.-A. Roy ont soulevé plusieurs questionnements dans l’industrie de l’assurance. Le premier élément à retenir est qu’en acquittant la prime d’un contrat d’assurance détenu par une société de portefeuille située plus haut dans la structure organisationnelle, Opco se trouve à conférer à l’actionnaire un avantage du même montant.

Un dividende intersociétés libre d’impôt pourrait être versé par Opco à Gesco pour payer la prime. Or, cette approche pourrait soulever un questionnement de l’ARC sur le plan d’un avantage conféré aux termes du paragraphe 246(1) L.I.R. si Opco est bénéficiaire de la police et si Gesco est titulaire du contrat. D’ailleurs, l’ARC a confirmé, à la question 2 de la Table ronde sur la fiscalité des stratégies financières et des instruments financiers du Congrès 2022 de l’APFF (interprétation technique 2022-0936281C6), que le paragraphe 246(1) L.I.R. pourrait s’appliquer dans la situation où une société mère est détentrice d’une police d’assurance vie et en paie les primes, alors que sa filiale est désignée comme bénéficiaire.

Voici quelques pistes de réflexion et éléments à retenir :

- Lorsqu’une Gesco est le titulaire d’une police d’assurance vie et qu’une Opco est le bénéficiaire et le payeur de cette même police d’assurance, l’ARC pourrait appliquer le paragraphe 246(1) L.I.R. Par conséquent, il est préférable que l’Opco ne paie pas les primes d’une police appartenant à une Gesco.

- Dans le cas où cela est possible, la même société devrait être titulaire, payeur de la prime et bénéficiaire d’une police d’assurance vie.

- L’ARC a déjà précisé, dans l’interprétation technique 2010-0359421C6, que si une Opco rembourse les primes à la Gesco, le remboursement pourrait être inclus dans le revenu de la Gesco en vertu de l’article 9 ou de l’alinéa 12(1)x)I.R.

- Dans le cas d’un paiement d’un dividende intersociétés, si les dividendes versés ne proviennent pas du revenu protégé de l’Opco, les montants perçus par la Gesco pourraient être recatégorisés à titre de gains en capital, ce qui aurait des incidences fiscales imprévues.

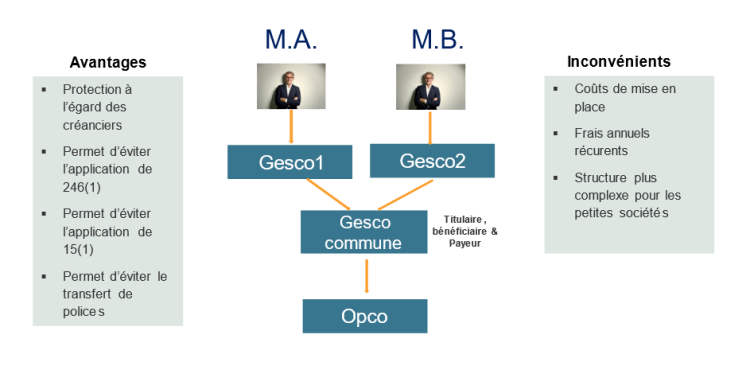

- Dans les cas où il y a deux Gescos ou plus, la création d’une Gesco commune pourrait être un choix à considérer. La Gesco commune serait le titulaire, le payeur et le bénéficiaire de la ou des polices d’assurance vie. Le tableau ci-dessous présente cette option.

Pour consulter ce tableau en grand format, cliquez ici.

- Finalement, dans certains cas, on pourrait choisir de transférer la ou les polices d’assurance vie afin d’éviter une cotisation par l’ARC. Il est important de noter que ce choix sera considéré comme une disposition de la police en vertu du paragraphe 148(7) L.I.R. et pourrait entraîner des conséquences fiscales défavorables pour le cédant et/ou le cessionnaire, le cas échéant. Avant de procéder au transfert de la ou des polices, une évaluation du coût d’opportunité devrait être réalisée.

Conclusion

L’arrêt Gestion M.-A. Roy nous rappelle l’importance de réviser régulièrement la structure de détention d’une police d’assurance en présence de diverses sociétés d’un même groupe, qui sont titulaires, payeurs des primes et bénéficiaires d’un contrat d’assurance vie. Malheureusement, il n’y a pas de structure de détention corporative parfaite pour une police d’assurance vie. En conséquence, le professionnel devra bien évaluer la situation personnelle et corporative de son client afin de bien gérer les divers risques. Pour ce faire, une série de questions pourraient être posées au client dont les suivantes :

- Pourquoi souscrire une assurance vie?

- La prestation de décès sera payée à qui? Pourquoi?

- Qui aura accès à la valeur de rachat, le cas échéant?

- D’où proviennent les fonds qui serviront à acquitter les primes?

- Est-ce que l’on souhaite protéger la police d’assurance des créanciers?

Finalement, il sera important d’encourager le client à consulter ses conseillers avant de choisir un mode de détention particulier pour ses protections d’assurance vie.

Par Jean Turcotte, avocat, LL. B., B.A.A., Pl. Fin., D. Fisc., TEP, Directeur, Groupe fiscalité, assurance et gestion de patrimoine, Sun Life, Jean.Turcotte@sunlife.com

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 29, no 4 (Hiver 2024).