Après la montée de l’inflation et les rumeurs de récession imminente, les multiples hausses du taux d’intérêt par la Banque du Canada ont une incidence directe sur les prêts octroyés aux particuliers et aux entreprises. Bien que celles-ci puissent avoir un effet néfaste sur la situation économique des contribuables, les praticiens en fiscalité seront invités à proposer davantage la stratégie de la mise à part de l’argent (« MAPA »), stratégie qui leur permettra de rendre des intérêts déductibles qui ne le sont pas en règle générale.

L’objectif du présent texte est d’abord de présenter la MAPA, qui s’avère bien connue des praticiens, mais qui a été mise de côté dans les dernières années principalement en raison des faibles taux d’intérêt. Le second objectif est d’exposer d’autres situations où la technique pourrait être bénéfique, outre son utilisation très répandue pour les travailleurs autonomes et les propriétaires d’immeubles locatifs.

Stratégie de la MAPA

Acceptée depuis la parution de l’interprétation technique 2002-0180523 par l’Agence du revenu du Canada, cette technique d’isolement des fonds a comme objectif premier d’économiser de l’impôt en rendant les intérêts déductibles. Plus précisément, elle consiste à convertir un passif personnel en un passif commercial. En pratique, il s’agira de transformer une charge d’intérêt qui n’était pas déductible en intérêt déductible, et ce, conformément à l’alinéa 20(1)c) de la Loi de l’impôt sur le revenu (« L.I.R. »). Cette disposition de la loi permet la déduction d’une charge d’intérêt raisonnable à l’encontre du revenu non exonéré d’une entreprise ou d’un bien.

Conditions

Afin d’envisager l’utilisation de la technique de la MAPA, le contribuable doit se trouver dans les situations suivantes :

- avoir un revenu imposable élevé;

- avoir des dépenses d’entreprise (ou reliées à des immeubles à revenus) importantes;

- présenter un passif personnel non déductible à taux d’intérêt élevé.

Il faut porter une attention particulière au taux d’intérêt applicable aux emprunts personnels. Dans les dernières années, les contribuables ont pu emprunter des sommes à des taux excessivement bas. La stratégie de la MAPA pourrait ne pas être avantageuse aujourd’hui advenant une différence notable des taux entre ces deux périodes.

Il faut également prendre garde aux emprunts effectués par des coemprunteurs, par exemple avec un conjoint. Dans la situation où le passif emprunté, à l’exemple d’une résidence, appartient au contribuable et à son conjoint, il pourrait y avoir enrichissement du conjoint par le coemprunteur. Si cette situation se présente pour des conjoints de fait, le recours à une convention d’union de fait permettrait de compenser cet enrichissement au moment de la séparation. À l’inverse, pour des contribuables mariés ou en situation d’union civile, la situation impliquant une résidence peut être plus complexe puisque celle-ci fait partie du patrimoine familial et que le calcul de la valeur de la résidence au moment de la séparation repose sur la juste valeur marchande (« JVM ») du bien soustrait de l’emprunt hypothécaire ayant servi à son acquisition.

Fonctionnement et application

Le principe sous-jacent à cette technique repose sur l’utilisation actuelle de l’argent et non sur l’utilisation de l’argent emprunté à l’origine, principe qui a été établi dans les arrêts Shell Canada, Bronfman Trust et Canada Safeway.

Le contribuable désirant profiter de la stratégie devra effectuer la séparation de ses comptes bancaires. La MAPA suppose la possession de trois produits financiers, soit un compte bancaire distinct dédié aux revenus d’affaires, un second compte bancaire distinct dédié aux dépenses d’affaires et un emprunt, couramment sous forme de marge de crédit personnelle, lié au second compte bancaire. Ainsi, la totalité des dépenses aux fins d’affaires devra se payer au moyen de la marge de crédit.

La stratégie consiste donc à utiliser les recettes d’affaires brutes afin d’assumer les dépenses et les dettes personnelles, comme un prêt hypothécaire, puis à assumer complètement les dépenses d’entreprise avec la marge de crédit. Le contribuable devra également s’informer sur les modalités et les conditions de remboursement de ses prêts avant de conclure qu’il s’agit de la bonne stratégie. En pratique, le professionnel en fiscalité devra s’arrimer avec l’institution financière afin de vérifier que la stratégie est possible et favorable pour son client.

Il est conseillé d’éviter d’utiliser la marge de crédit à des fins personnelles. Cela aurait pour conséquence qu’une portion des dépenses d’intérêts ne serait plus déductible en vertu de l’alinéa 20(1)c) L.I.R. De plus, la traçabilité des transactions deviendrait difficile, voire quasi impossible, surtout si celles-ci sont nombreuses.

Avantages et inconvénients de la MAPA

L’utilisation de cette stratégie permet au contribuable de déduire de son revenu les intérêts payés sur l’emprunt, en plus du règlement des dettes personnelles, plus rapidement. Son exécution engendre un coût faible ou nul, outre les honoraires professionnels, puisqu’elle exige simplement et principalement la mise en place de produits financiers distincts.

D’un autre côté, en plus des risques rattachés au calcul du patrimoine familial et autres considérations matrimoniales, son accessibilité peut devenir complexe si le contribuable n’a pas une bonne cote de crédit, ou encore, s’il doit négocier avec son prêteur pour éviter les pénalités hypothécaires pour remboursement anticipé.

Exemples

Bien que l’utilisation de la MAPA soit souvent associée aux travailleurs autonomes, il existe d’autres contextes où son application est possible et pertinente. Prenons l’exemple d’une société privée dont l’activité principale est la location d’immeubles. La valeur nette de ses immeubles est de 3 M$, soit une JVM de 5 M$ moins les dettes afférentes de 2 M$. Le cumul des soldes de fraction non amortie du coût en capital (FNACC) correspond à 850 k$. Ses activités annuelles de location génèrent des revenus et des dépenses de 600 k$ et 313 k$ respectivement. Le revenu imposable est de 255 k$. Son unique actionnaire est aussi propriétaire d’une résidence principale sur laquelle est adossée une hypothèque de 500 k$ (taux d’intérêt annuel de 4 %). Le taux effectif marginal d’imposition (« TEMI ») de l’actionnaire est au maximum.

Dans ce contexte, la mise en place de la MAPA permettra de transférer la dette personnelle de l’actionnaire dans sa société. Pour ce faire, voici la série d’étapes qu’il devra suivre :

Étape 1 :

Dans la société immobilière, obtenir une marge de crédit de 500 k$ en garantie des immeubles.

Étape 2 :

Utiliser les revenus de location pour verser un gros dividende à l’actionnaire (lui permettant de rembourser plus rapidement son hypothèque) et payer les impôts de la société.

Il est important de porter une attention particulière au respect des lois sur les sociétés par actions qui prévoient qu’il n’est pas permis de déclarer un dividende s’il y a des motifs raisonnables de croire que la société ne peut ou ne pourrait pas de ce fait acquitter son passif à échéance.

Étape 3 :

Utiliser la nouvelle marge de crédit pour payer les dépenses d’exploitation et les dépenses d’intérêts reliées à la marge.

Répéter les étapes 2 et 3 jusqu’à ce que l’hypothèque personnelle soit remboursée en totalité.

Pour maximiser les bienfaits de la stratégie, il est important d’éviter que l’endettement sur la marge de crédit dans la société privée progresse à un rythme plus rapide que la réduction de l’hypothèque personnelle sur la résidence de l’actionnaire. À cette fin, il se peut qu’il soit nécessaire de maintenir certains revenus de location dans la société pour acquitter une partie des dépenses d’exploitation.

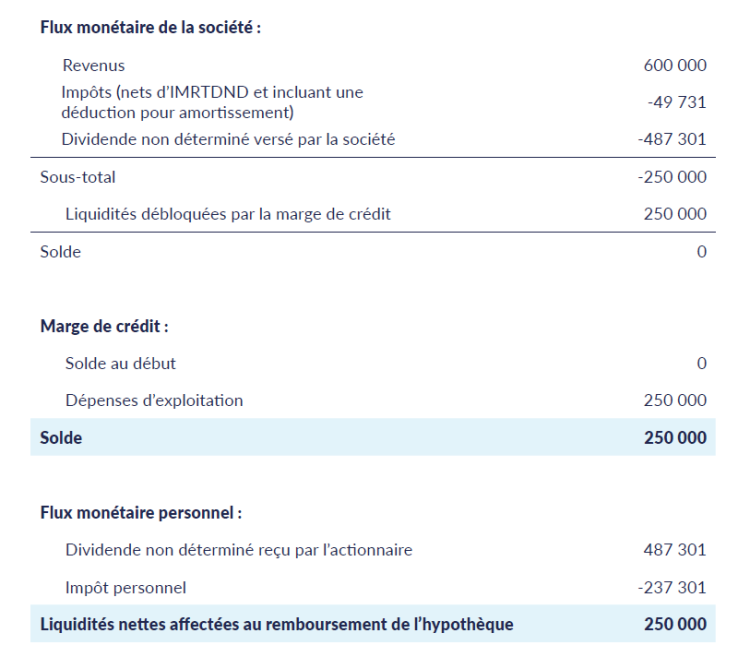

Voyons le tout appliqué à notre exemple :

Pour consulter ce tableau en grand format, veuillez cliquer ici.

D’abord, la société retire 250 k$ de liquidités à partir de la marge de crédit pour payer ses dépenses d’exploitation. Le total des dépenses étant de 312 968 $, il reste un résidu de 62 968 $ à couvrir.

Ensuite, les revenus de location de 600 k$ sont utilisés pour payer :

- le résidu de 62 968 $ des dépenses d’exploitation;

- 49 731 $ d’impôts;

- 487 301 $ de dividende non déterminé à l’actionnaire.

Enfin, les liquidités nettes qui reviennent à l’actionnaire peuvent être affectées au remboursement de l’hypothèque.

À la fin de cette première année d’exécution, l’endettement supplémentaire dans la société (250 k$) est équivalent au montant remboursé sur l’hypothèque personnelle par l’actionnaire (250 k$). À ce rythme, la conversion de la dette pourra être réalisée à l’intérieur d’un délai de trois ans.

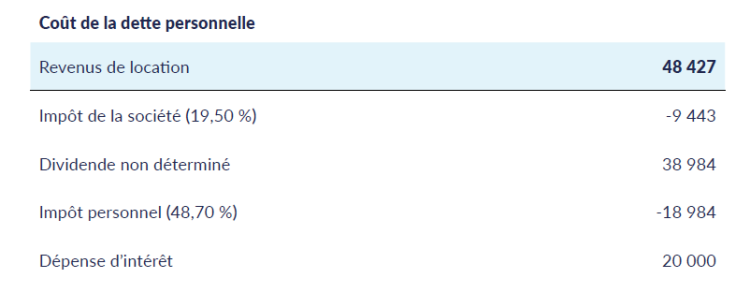

Ultimement, l’intérêt sur le prêt de 500 k$ (20 000 $/année) sera déductible dans la société, ce qui en diminuera le coût annuel. En effet, les revenus à générer dans la société pour couvrir le paiement des intérêts seront de 20 000 $ par année plutôt que 48 427 $ par année dans le cas d’une dette personnelle.

Pour consulter ce tableau en grand format, veuillez cliquer ici.

Certains éléments peuvent tout de même réduire cet avantage :

- Pour rembourser son hypothèque personnelle, l’actionnaire doit faire des retraits de sa société. Dans le cadre de la MAPA, ceux-ci sont faits de manière accélérée par le versement de gros dividendes. L’impôt ainsi généré est donc payé plus rapidement. Comme le dollar se déprécie dans le temps, cela peut représenter un coût d’opportunité élevé. Il importe de s’assurer que les économies générées par la déductibilité des intérêts surpassent cet inconvénient. Dans un contexte où les taux d’intérêt sont élevés, il est plus susceptible que ce soit le cas. Pour ramener le tout à notre exemple, dans la mesure où l’actionnaire est taxé au TEMI maximum dans tous les cas, le gain de la stratégie représente 64 k$ en dollars actuels.

- Si aucun remboursement en capital n’est fait pendant la transition, nous devons considérer un coût supplémentaire pour les intérêts payés pendant la conversion du prêt.

- Présence de pénalités applicables si l’hypothèque personnelle est fermée (par opposition au prêt hypothécaire à taux variable ayant regagné en popularité dans la dernière année).

La MAPA peut également être pertinente dans d’autres contextes impliquant une société par actions, comme le gel successoral. Les actions de gel sont très souvent adossées d’un rendement en dividende qui représente un coût pour la société. D’autant plus que sur le plan fiscal, le dividende est non déductible.

Dans ce contexte, voici ce à quoi pourrait ressembler la série d’étapes à suivre.

Étape 1 :

Obtenir une marge de crédit en garantie d’actifs dans la société.

Étape 2 :

Utiliser les revenus de la société pour racheter les actions privilégiées et payer le rendement en dividende.

Étape 3 :

Utiliser la marge de crédit pour payer les dépenses d’exploitation de la société.

Ces opérations sont nécessaires lorsque le critère de l’utilisation directe des fonds empruntés prime. Toutefois, certaines exceptions à ce critère sont permises dans la mesure où l’on respecte le concept de « combler le vide » mentionné au numéro 1.52 du Folio de l’impôt sur le revenu S3-F6-C1, « Déductibilité des intérêts ». Le cas échéant, les fonds empruntés pourraient simplement être utilisés pour racheter les actions privilégiées sans compromettre la déductibilité des intérêts.

Conclusion

À la lumière des propos tenus dans cet article, la stratégie de la MAPA s’avère être un outil de planification intéressant pour certains contribuables. Toutefois, les praticiens en fiscalité seront invités à analyser tous les paramètres et à remplir les critères avant de mettre en place cette technique, et ce, afin de s’assurer qu’il s’agit de la meilleure stratégie fiscale pour leur client.

Par : Michèle Audet, CPA, Barricad, maudet@barricad.ca ; et Joanie Arsenault, M. Fisc. MNP s.e.n.c.r.l./s.r.l., joanie.arsenault@mnp.ca

Ce texte a été publié initialement dans le magazine Stratège de l’APFF, vol. 28, no 2 (Été 2023).