En règle générale, les primes payées en assurance vie ne sont pas déductibles puisqu’il s’agit d’une dépense en capital conformément à l’alinéa 18(1)b) de la Loi de l’impôt sur le revenu (« L.I.R. »). Toutefois, une exception prévue à l’alinéa 20(1)e.2) L.I.R. permet à un contribuable de déduire dans le calcul du revenu un montant relié à l’assurance vie, lorsqu’un intérêt dans une police exigée par une institution financière véritable a été cédé en garantie d’un prêt et que l’ensemble des conditions énumérées sont remplies.

Dans une récente décision (procédure informelle) rendue par la Cour canadienne de l’impôt, Emjo Holdings Ltd. c. La Reine, 2018 CCI 97 (« Emjo Holdings »), le contribuable s’est vu refuser la déduction des primes d’assurance vie payées pour la société même si la police était en garantie d’un prêt. Tout d’abord, une des polices prévoyait un capital-décès de 2 M$, mais le prêteur exigeait seulement une assurance vie de 500 000 $. Ainsi, la déduction aurait dû être calculée au prorata du montant total d’assurance exigé, soit 25 %. Par ailleurs, le prêt venait à terme en février 2013, et aucune déduction ne pouvait être réclamée pour les années qui suivaient même si le prêt et l’assurance demeuraient en vigueur. Finalement, le contribuable n’a pas fourni suffisamment de preuves pour différencier le coût net de l’assurance pure (« CNAP ») (voir « Le coût net de l’assurance pure » ci-après) de la prime payable de sa police d’assurance vie universelle.

À la lumière de cette décision récente, le présent texte rappelle les conditions nécessaires pour qu’une prime d’assurance soit déductible si elle est exigée pour garantir un prêt.

Les conditions

Pour qu’un montant soit déductible en lien avec la police d’assurance vie, l’ensemble des conditions énoncées à l’alinéa 20(1)e.2) L.I.R. doit être rempli. Sommairement, le contribuable peut déduire le moins élevé des primes payables pour l’année ou le CNAP de l’année d’une manière raisonnable au prorata du solde de l’emprunt si l’assurance est exigée pour garantir l’emprunt.

1- Les primes payables

Tout d’abord, le prêteur doit être une institution financière véritable. Selon le paragraphe 248(1) L.I.R., une institution financière véritable peut être une banque, une société de fiducie, une caisse de crédit, une compagnie d’assurances ou une société ayant comme principale activité d’octroyer des prêts à des personnes avec qui elle n’a pas de lien de dépendance et/ou à acheter des titres de créance émis par ces personnes.

De plus, les intérêts sur le prêt doivent être déductibles dans le calcul du revenu du contribuable pour l’année. En règle générale, pour que les intérêts soient déductibles, l’emprunt doit avoir été contracté en vue de tirer un revenu d’une entreprise ou d’un bien, l’emprunteur doit avoir une obligation légale de payer l’intérêt, et l’intérêt doit être payé au cours de l’année ou être payable pour l’année en exécution.

Finalement, pour garantir le prêt, l’institution financière doit avoir exigé une assurance vie en vertu de laquelle l’emprunteur cède un intérêt dans la police au prêteur. En d’autres mots, le débiteur demeure titulaire tout en cédant la valeur du contrat au créancier, soit la valeur de rachat ou capital-décès, correspondant au montant de l’emprunt. Le prêteur pourra être remboursé si le débiteur décède.

Il importe de souligner que l’institution financière doit exiger l’assurance vie pour garantir le prêt, et non seulement la suggérer, la recommander ou la conseiller par complaisance. Dans l’affaire Jens c. MRN, [1986] 1 C.T.C. 2061, la déduction des primes d’assurance vie a été refusée puisque l’institution financière avait seulement proposé l’assurance. L’assurance vie doit être une condition au prêt; elle peut être une assurance de type temporaire, vie entière ou universelle.

Il convient de noter que les primes d’assurance créancier telles que l’assurance hypothécaire ou l’assurance marge de crédit ne sont pas déductibles même si cette assurance était exigée par l’institution financière puisque l’adhérent qui a cédé un intérêt dans la police n’est pas le contribuable, mais plutôt l’institution financière. Le créancier est le titulaire et le bénéficiaire.

L’Agence du revenu du Canada (« ARC ») a indiqué dans une interprétation technique (9220255, 23 septembre 1992) que la Loi de l’impôt sur le revenu fait référence aux primes payables stipulées au contrat de la police d’assurance vie plutôt qu’aux primes payées. Ainsi, lorsque la prime est stipulée au contrat, la prime payable pour l’année est égale à cette prime. Mais lorsque la prime n’est pas stipulée au contrat, l’ARC ne considère pas que la prime est payable puisqu’il n’y a pas d’obligation contractuelle.

Le dernier point est particulièrement important lorsqu’une police universelle est provisionnée au maximum, et qu’aucune prime n’est requise annuellement. Selon cette interprétation technique, aucune prime n’est payable dans ce contrat préfinancé, même si elle est payée par la valeur accumulée, et par conséquent aucune déduction ne peut être demandée. Il faudrait que l’emprunteur paye une prime au moins égale au CNAP annuellement pour obtenir une déduction. Ce point a été soulevé à la Table ronde sur la fiscalité des stratégies financières et des instruments financiers lors du Congrès 2007 de l’APFF.

2- Le coût net de l’assurance pure

Le calcul du CNAP se retrouve à l’article 308 du Règlement de l’impôt sur le revenu. Sommairement, le CNAP représente le coût de la protection d’assurance vie pour une personne selon un âge donné en tenant compte de la valeur de rachat et du capital-décès, et ce coût augmente à mesure que la personne avance en âge.

En raison des modifications législatives récentes, le calcul du CNAP varie selon la date d’adhésion au contrat.

Pour les contrats établis avant 2017, le CNAP est calculé en multipliant le « montant net au risque », soit l’excédent du capital-décès sur la valeur de rachat ou du fonds accumulé, par la probabilité de décès en fonction de la table de mortalité de l’Institut canadien des actuaires (« ICA ») de 1969-1975. Étant donné que la probabilité de décès augmente avec l’âge, le CNAP augmentera avec les années. Éventuellement, le CNAP dépassera le montant de la prime payable nivelé à un âge élevé.

Pour les contrats établis après 2016, le CNAP est calculé de la même façon, mais en fonction de la table de mortalité de l’ICA de 1986-1992 qui reflète l’augmentation de l’espérance de vie. Ainsi, avec une plus récente table de mortalité, le CNAP est moins élevé, ce qui vient réduire potentiellement le montant déductible au contrat d’assurance vie en garantie d’un emprunt. Par ailleurs, il est maintenant possible d’avoir un CNAP majoré si l’assuré est l’objet d’une surprime.

La compagnie d’assurances peut aussi fournir cette information au titulaire si le contrat n’en fait pas mention.

3- Le montant déductible

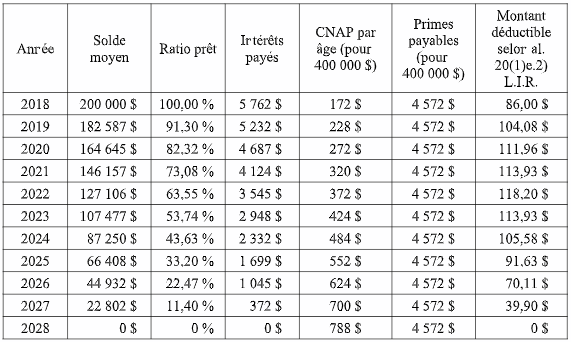

Après avoir déterminé le moins élevé entre la prime payable et le CNAP, seule la partie qui peut raisonnablement être considérée comme se rapportant au montant du prêt dans l’année peut être déductible. Autrement dit, le montant déductible est réduit au prorata du prêt lorsque la couverture d’assurance dépasse le solde du prêt. De plus, dans la mesure où l’année fiscale du contribuable ne correspond pas à l’année de la police, la prime payable et le CNAP doivent être au prorata des deux années.

Dans l’affaire Emjo Holdings, le juge explique que la déduction doit suivre l’évolution du prêt :

« [20] Puisqu’un emprunteur effectuera généralement des paiements au titre du principal et de l’intérêt, il serait nécessaire d’effectuer des calculs pour déterminer le capital impayé d’une année à l’autre. Autrement dit, la déduction dont peuvent se prévaloir les contribuables pendant la première année du prêt sera généralement réduite à mesure que le capital est remboursé. » (Notre soulignement)

Ainsi, lorsque le solde du prêt est inférieur au capital-décès, il est nécessaire que le contribuable soit en mesure de suivre constamment le solde du prêt afin que les déductions demandées soient raisonnables : à mesure que le prêt diminue, les intérêts déductibles sont moindres ainsi que la portion déductible de la prime d’assurance vie. Par ailleurs, si le prêt vient à la fin de son terme et qu’il reste une balance, aucun montant ne sera déductible puisque le solde dû au prêteur sera nul.

Évidemment, si le solde du prêt est supérieur au capital-décès, le montant total serait déductible.

Toujours dans l’affaire Emjo Holdings, le relevé bancaire du contribuable indique que le solde impayé devait être remboursé intégralement au plus tard le 1er février 2013. La fin de l’exercice était le 28 février, laissant entendre que, pour les années d’imposition 2014 et 2015, le solde dû au prêteur était égal à zéro. Dans ce contexte, le contribuable n’a pas droit à une déduction des primes d’assurance vie pour ces années.

En conclusion, si une déduction en lien avec une prime d’une police d’assurance vie est demandée, il faut s’assurer de bien documenter le dossier. On évitera ainsi de perdre du temps et même de l’argent en cas d’une cotisation.

Profil

Âge : 40 ans

Sexe : Homme

Prêt

Montant du prêt : 200 000 $

Durée du prêt : 10 ans

Capitalisation : mensuelle

Taux d’intérêt : 3,00 %

Assurance vie

T-100 coût nivelé

Capital-décès : 400 000 $

Primes payables par année : 4 572 $

* Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 23, numéro 3, du mois de septembre 2018.