L’article 233.4 de la Loi de l’impôt sur le revenu (« L.I.R. ») et la section « Instructions » du Formulaire T1134, « Déclaration de renseignements sur les sociétés étrangères affiliées contrôlées et non contrôlées (années d’imposition 2011 et suivantes) », contiennent les exigences précises concernant la déclaration de renseignements relatifs à des sociétés étrangères affiliées contrôlées et non contrôlées.

Selon les règles actuelles au paragraphe 233.4(4) L.I.R., un contribuable dispose d’une période de 15 mois suivant la fin de son année d’imposition ou son exercice pour produire sa déclaration. Toutefois, selon le gouvernement, puisque la majorité des déclarants qui produisent ces déclarations sont des sociétés, le budget propose donc de faire correspondre la date limite de production de la déclaration à la date limite de la déclaration de revenus, soit dans les six mois suivant la fin de l’année d’imposition. Ainsi, l’Agence du revenu du Canada espère que la fourniture plus rapide des déclarations permettra une administration plus efficace de la Loi de l’impôt sur le revenu concernant le revenu obtenu relativement à des sociétés étrangères affiliées.

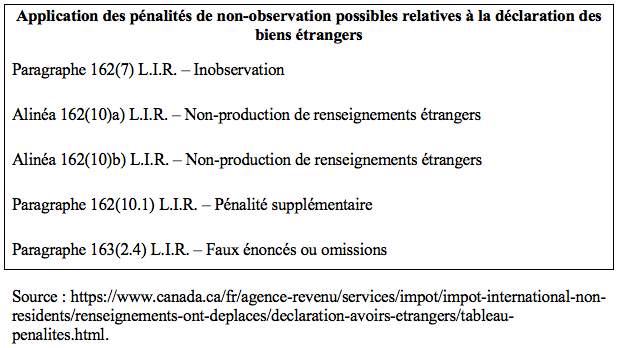

Afin de tenir compte du resserrement de la date de production exigée de la déclaration, les contribuables auront un délai avant que cette mesure soit en application, car cette exigence s’appliquera aux années d’imposition qui commencent après 2019. Même si aucun impôt n’est exigible, il ne faut pas sous-estimer la non-observation de la production des déclarations puisque cette négligence pourrait entraîner plusieurs pénalités.

À la suite de cette annonce du ministre du resserrement de la date de production exigée de la déclaration, l’Association du Barreau canadien et CPA Canada ont de concert soumis le 18 mai 2018 leurs commentaires au ministère des Finances concernant leurs préoccupations à respecter le nouveau délai de production proposée de six mois et recommandent ainsi au ministre l’abandon de cette mesure. Il sera donc intéressant de suivre le développement de ce dossier, d’autant plus que la problématique a été soulevée lors des questions de la table ronde à la conférence de l’Association fiscale internationale canadienne en mai dernier.

* Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 23, numéro 2, du mois de juin 2018.