En attendant un redoux dans nos portefeuilles, les stratégies de réalisation de pertes aux fins fiscales peuvent être utiles à condition de bien les planifier et d’éviter les nombreux écueils qui restreignent leur utilisation.

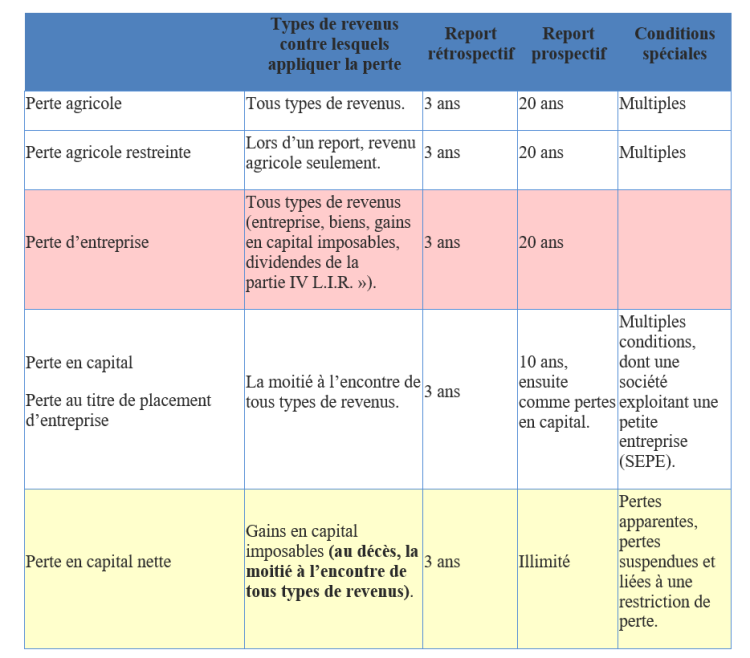

Résumé des pertes et ordre d’utilisation

En général, lors de la vente d’un bien, si le produit de disposition est moins élevé que le prix de base rajusté (« PBR »), il en résultera une perte. S’il s’agit d’une perte de nature capital, elle devra être réduite des gains en capital de la même année alors que tout excédent pourra être utilisé rétrospectivement ou prospectivement, tel qu’il est décrit dans le tableau suivant. Toutefois, plusieurs dispositions de la Loi de l’impôt sur le revenu (« L.I.R. ») viennent restreindre l’utilisation de certaines pertes à des fins fiscales. De plus, la Loi de l’impôt sur le revenu prévoit un ordre d’application de la déduction des différentes pertes pour les particuliers.

Pour consulter ce tableau en grand format, cliquez ici.

Certaines pertes en capital sont considérées comme « apparentes » et ne peuvent servir à compenser des gains en capital.

Lorsqu’un contribuable dispose d’un bien à perte et que lui ou une personne qui lui est affiliée acquiert un bien identique dans une période de 30 jours avant ou 30 jours après la disposition et qu’il le détient toujours à la fin de la période de 30 jours après la disposition, la perte est alors considérée être une perte apparente qui ne peut être déduite des gains en capital puisqu’elle est réputée nulle. Les règles de perte apparente ne s’appliqueront pas si le contribuable ou une personne qui lui est affiliée achète un bien identique dans les 30 jours avant la disposition du bien ou dans les 30 jours après, mais ne le détient plus le 30e jour suivant la date de la disposition.

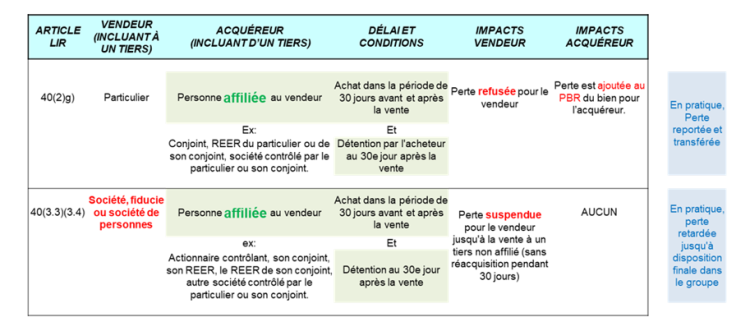

Pertes apparentes et pertes suspendues

Certaines pertes réalisées dans le cadre de transactions entre personnes affiliées se qualifieront d’apparentes et leur utilisation sera restreinte ou suspendue selon l’identité des cédants.

Pour qu’une perte soit apparente, les trois conditions suivantes doivent être remplies :

- une personne affiliée au cédant acquiert le même bien ou un bien identique;

- l’acquisition est effectuée à l’intérieur d’une fenêtre de 61 jours, soit 30 jours avant ou 30 jours après la disposition par le cédant; et

- le cessionnaire demeure affilié et détient toujours le bien identique au 30e jour suivant la disposition.

Le cédant est un particulier

Lorsque la perte apparente est réalisée par un cédant qui est un particulier, la perte sera refusée et s’ajoutera au PBR du bien acquis par le particulier ou la personne affiliée. Le montant de la perte refusée et ajoutée au PBR du cessionnaire pourra être utilisé lors de la vente du bien identique hors du groupe affilié.

Cette transaction effectuée entre conjoints constitue une planification courante permettant le déclenchement délibéré du transfert de perte entre conjoints en créant les conditions requises à la qualification de perte apparente.

Cependant, la perte transférée au REÉR du cessionnaire, ou à un autre régime enregistré, ne pourra être utilisée et sera perdue.

Le cédant n’est pas un particulier

Une perte qui survient lorsqu’une société, une fiducie ou une société de personnes dispose d’un bien en faveur d’une personne affiliée et que cette personne est toujours propriétaire du bien le 30e jour suivant le transfert, ou a le droit de l’acquérir, est refusée et suspendue.

Dans ce cas, la perte en capital refusée est en fait reportée puisqu’elle pourra être utilisée par l’entité cédante lorsque la personne affiliée disposera du bien identique. La réalisation de la perte demeure ainsi suspendue entre les mains du cédant qui pourra l’utiliser une fois que le bien identique ne sera plus détenu par une personne affiliée.

Le bien identique doit donc disparaître de l’enceinte du groupe affilié au cédant. Aucun rajustement ne sera effectué au PBR de l’acquéreur et du cédant, autre que pour refléter la disposition et l’acquisition normales.

Personne affiliée

Une personne est affiliée à elle-même, son conjoint, ses comptes REÉR, FERR et CÉLI. Une personne sera aussi affiliée aux sociétés contrôlées par elle ou une personne affiliée ainsi, qu’en général, aux fiducies dont elle est bénéficiaire. Enfin, les sociétés et les fiducies pourront aussi être affiliées entre elles.

Une personne décédée n’est pas affiliée à sa succession ni à son conjoint survivant.

La notion de personnes affiliées est d’application plus restrictive et diffère de la notion de personnes liées. Un particulier n’est pas affilié à ses enfants, à ses parents ou à ses frères ou sœurs.

Le tableau ci-dessous présente les situations de perte apparente pour les particuliers ou les entités ainsi que leurs conditions d’application.

Pour consulter ce tableau en grad format, cliquez ici.

Biens identiques

Selon l’Agence du revenu du Canada (« ARC »), des « biens identiques sont des biens qui sont semblables quant à tous leurs points importants, de sorte qu’un acheteur éventuel n’aurait pas de préférence pour l’un plutôt que pour l’autre. Pour déterminer si des biens sont identiques, il est nécessaire de comparer les qualités ou éléments inhérents qui confèrent à chaque bien son identité. On doit se fonder sur les détails pertinents de chaque cas afin de décider du caractère identique des biens ». Les règles de perte apparente ne s’appliquent que lors de la détention d’un « bien identique », et non lors de la détention d’un bien semblable.

Par exemple, deux catégories d’actions d’une société ne seraient généralement pas considérées comme identiques si elles ne comportaient pas les mêmes intérêts, droits et privilèges.

Les titres acquis en vertu d’un régime d’options d’achat accordées à des employés, lorsqu’ils peuvent faire l’objet du report des avantages, sont exclus des biens identiques.

Cependant, la Loi de l’impôt sur le revenu prévoit une présomption selon laquelle les options d’achat acquises dans un portefeuille (les calls) sont considérées comme identiques aux actions visées par l’option d’achat puisque l’option d’achat donne le droit d’acheter le bien identique. En conséquence, les règles de perte apparente s’appliqueraient si l’option d’achat est détenue au 30e jour après la disposition desdites actions.

Lorsque des actifs sont considérés comme des biens identiques, la règle du coût moyen doit s’appliquer lors du calcul de la perte. Si des biens identiques sont détenus dans plusieurs portefeuilles, le gain ou la perte réalisé sur un titre pourrait devoir être rajusté en fonction des autres biens identiques.

Fonds communs de placement

Aucun critère précis n’a encore été défini pour établir si deux fonds communs de placement donnés sont considérés comme des biens identiques. Toutefois, l’ARC a indiqué qu’un fonds indiciel du TSX 300 serait généralement considéré comme étant un bien identique à un autre fonds du TSX 300, mais pas à un fonds indiciel TSE 60. L’analyse des actifs sous-jacents est donc nécessaire. De plus, il est recommandé de documenter les arguments qui visent à établir que deux fonds ne sont pas des biens identiques.

Devises

Lorsqu’une perte de change est réalisée lors de la vente d’un bien détenu en devises, la perte est alors intrinsèquement incluse dans la perte en capital sur la vente du bien et, à ce titre, elle pourrait se qualifier de perte apparente si les conditions sont remplies.

Toutefois, dans le cas des gains ou pertes réalisés à la disposition de devises (comme la conversion de dollars américains en dollars canadiens par exemple), ils reçoivent expressément le traitement de capital parce qu’ils sont inclus dans la définition de gain ou perte en capital et seules les sommes excédant 200 $ sont imposables. L’ARC a toutefois pris la position que les devises ne constituaient pas des biens aux fins des règles sur les pertes apparentes, permettant aux pertes de change sur devises d’être déduites.

Cryptomonnaies

Les cryptomonnaies sont des représentations numériques de valeur qui n’ont pas cours légal et ne sont donc pas des devises. Elles sont considérées comme des marchandises dont l’échange à l’encontre d’autres cryptomonnaies ou marchandises représente un troc qui peut générer un gain ou une perte. Selon la situation, le gain ou la perte réalisé peut être de nature capital ou un revenu. Des cryptomonnaies distinctes devraient constituer a priori des biens distincts quoique peu d’information soit disponible sur les conditions et les circonstances pouvant les qualifier de biens identiques.

Arrimage avec les règles d’attribution hors roulement au conjoint

En plus de pouvoir être potentiellement transférées entre contribuables en vertu des dispositions sur les pertes apparentes, les pertes pourront aussi être visées par les règles d’attribution ayant pour conséquence de modifier l’identité de l’utilisateur final de la perte. C’est principalement lorsqu’une transaction est initialement soumise aux règles d’attribution, et qu’une perte apparente est réalisée dans les circonstances analysées, que nous pouvons les voir agir concurremment, ou plutôt en priorité. Un exemple valant mille mots, en voici deux qui illustrent cette relation.

La perte apparente autrement visée par les règles d’attribution

Prenons la situation où les règles d’attribution s’appliqueraient sur les revenus et gains réalisés lors d’un don au conjoint. Si une perte était réalisée par le conjoint bénéficiaire du don, elle serait a priori attribuée au conjoint donateur. Cependant, si le conjoint donateur avait acquis le même bien en déclenchant la règle sur les pertes apparentes, la perte serait réputée nulle avant même d’avoir l’occasion d’être réattribuée.

La perte apparente créée au remboursement d’un prêt à taux prescrit entre conjoints

Cet exemple illustre une exception aux règles d’attribution, soit celle par laquelle le bien est transféré pour sa valeur marchande par le conjoint prêteur et que la contrepartie inclut un prêt à taux prescrit accordé au conjoint emprunteur. Cette situation ne déclenche pas les règles d’attribution puisqu’il s’agit d’une exception expresse lorsque le conjoint prêteur fait le choix de se soustraire au roulement automatique et que la disposition est effectuée à la juste valeur marchande (« JVM »).

Le conjoint emprunteur pourrait vouloir rembourser son prêt en cédant les biens acquis avec l’argent emprunté en faveur du conjoint prêteur. Si cette deuxième disposition est faite pour une contrepartie égale à la JVM et que le conjoint emprunteur fait le choix de se soustraire de l’application du roulement automatique, les règles d’attribution ne s’appliqueront pas. Néanmoins, cette deuxième disposition pourrait, dans notre exemple, déclencher une perte pouvant être qualifiée d’apparente si les conditions sont présentes par ailleurs. Le conjoint (emprunteur à l’origine) verra sa perte réputée nulle et le PBR du conjoint (prêteur à l’origine) sera augmenté afin que la perte puisse être réalisée dans ses mains lorsque ce dernier disposera de nouveau des biens à une personne qui n’est pas affiliée.

Arrimage avec le roulement au conjoint

Les transferts entre conjoints qui sont des personnes affiliées bénéficient aussi normalement du roulement automatique au PBR du bien, à moins que des conditions précises ne soient réunies. Il s’agirait alors d’un scénario dans lequel à la fois le roulement au conjoint, les règles d’attribution et les règles sur les pertes apparentes pourraient potentiellement s’appliquer. Une analyse serrée des circonstances déterminera le moment de la réalisation ultime de la perte et par qui.

Remise de dette

Une perte peut aussi être réalisée par un créancier lors de la remise d’une dette pour une somme inférieure à sa valeur marchande, c’est-à-dire lorsque la dette est effacée en contrepartie d’un montant moindre que le montant dû.

Le débiteur bénéficiant de la remise de dette devra appliquer les dispositions prévues lorsqu’une dette commerciale fait l’objet d’une remise. La « créance commerciale » est une créance sur laquelle les intérêts sont payés ou payables en vertu d’une obligation légale et qu’ils sont déductibles dans le calcul du revenu.

Un prêt à taux prescrit entre conjoints se qualifie dans la catégorie des créances commerciales et son remboursement pour une somme inférieure à sa valeur marchande entraînera l’application des règles sur les remises de dette pour le débiteur.

Conclusion

Cet article est un résumé des règles entourant les pertes sur placements et une lecture plus complète est disponible dans les textes du congrès de l’APFF.

Par Nathalie Fisette-Caza, MBA, Pl. Fin., M. Fisc., TEP, Vice-présidente, Services en planification, clientèle fortunée, RBC/Dominion valeurs mobilières, nathalie.fisette-caza@rbc.com, et Paule Gauthier, CPA, LL. M., TEP, Vice-présidente, Services en planification, clientèle fortunée, RBC/Dominion valeurs mobilières, paule.gauthier@rbc.com

Ce texte a paru initialement dans le magazine Stratège de l’APFF, vol. 28, no 1 (Printemps 2023).