Malheureusement, on ne sait jamais à l’avance quand les excès de marché se corrigeront. C’est pourquoi les principes de la gestion de portefeuille insistent sur l’importance de la diversification et sur des rééquilibrages occasionnels. C’est ce que nous avons démontré dans l’un de nos précédents billets « Comment profiter des fluctuations et réduire les risques? ».

Lire la première partie du billet : Verre à moitié plein ou verre à moitié vide?

L’expérience nous apprend que les marchés financiers sont rarement en équilibre, d’où leur volatilité intrinsèque. Force est de constater que plus les périodes haussières durent longtemps, plus les investisseurs en viennent à croire que cette tendance va se poursuivre. C’est ce qui est arrivé à la fin du plus long marché boursier haussier de l’histoire, qui s’est étendu de 2009 à 2021. Au moment d’écrire notre livre en 2021, nous étions préoccupés par le niveau excessif des évaluations des actions: « Comme on le sait, il y a souvent des divergences entre l’évolution des cours boursiers et l’économie fondamentale. C’est à ces moments-là que les évaluations boursières peuvent atteindre des niveaux déraisonnables, par comparaison à une perspective historique » (Chapitre 33, Comment voir venir les tempêtes, p. 177).

Pour voir ce tableau en grand cliquez ici

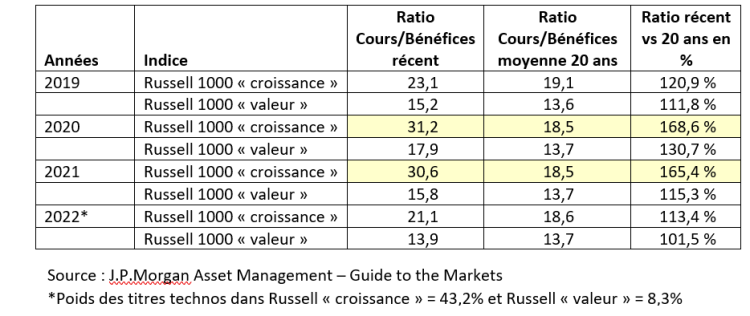

C’est ce que démontrent les données du tableau plus haut. Dans les périodes d’engouement, les investisseurs sont prêts à payer plus chers pour des bénéfices en hausse. Ils vont même jusqu’à surpayer pour un potentiel de croissance à plus long terme. Mais combien plus cher? C’est là la clef!

Nous savons tous que les évaluations Cours/Bénéfices (C/B) des titres de « croissance » sont toujours plus élevées que celles des titres « valeur », et c’est normal. Mais ce qui est important, c’est de comparer leur évolution (et leurs déviations) dans le temps par rapport à leurs moyennes historiques telles qu’indiquées au tableau. Par exemple, en 2019, le ratio C/B de 23,1 X pour les titres de « croissance » dépassait de 20,9 % leur moyenne historique de 20 ans (19,1 X). Quant aux titres « valeur », leur C/B de 15,2 X ne dépassait leur moyenne historique (13,6 X) que de 11,8 %. On pouvait donc en conclure que le marché boursier américain était raisonnablement évalué en 2019, tant pour les titres de « croissance », que pour les titres de « valeur ».

Les compagnies de technologie, les Facebook, Google, Apple, Amazon, Netflix et Microsoft de ce monde, ont sans contredit révolutionné leurs industries respectives. Ces compagnies ont connu des taux de croissance impressionnants pendant des années, ce qui s’est traduit par des surperformances boursières qui justifiaient des évaluations plus élevées.

Cependant, la chute des taux d’intérêt en 2020, combinée aux effets des confinements généralisés de l’économie mondiale jusqu’en 2021, ont provoqué une distorsion importante en faveur des actions de « croissance ». À plus de 30 X les bénéfices (C/B), elles accusaient une surévaluation de plus de 65 % par rapport à leur moyenne historique des 20 dernières années. Ces deux années illustraient clairement un excès de marché pour le secteur « croissance » et le signe de la fin prochaine de cette tendance.

Les hausses successives des taux d’intérêt ont déclenché la baisse des marchés boursiers en 2022, ramenant du coup les évaluations à des niveaux plus normaux. Les titres de « croissance » évoluent dorénavant à un ratio C/B de 21,1 X, proche de leur moyenne historique (18,6 X). Quant aux titres de « valeur », leur niveau d’évaluation de 15,8 X en 2021 était proche de leur moyenne historique (13,7 X), ce qui explique pourquoi ils ont mieux résisté à la correction boursière de 2022, terminant l’année avec un ratio C/B de 13,9 X.

L’évaluation C/B du marché boursier américain, représenté par le S&P 500, est actuellement de 16,7 X, qui se situe dans sa moyenne de 15,5 X mesurée pour les 20 dernières années. Verre à moitié plein ou verre à moitié vide?

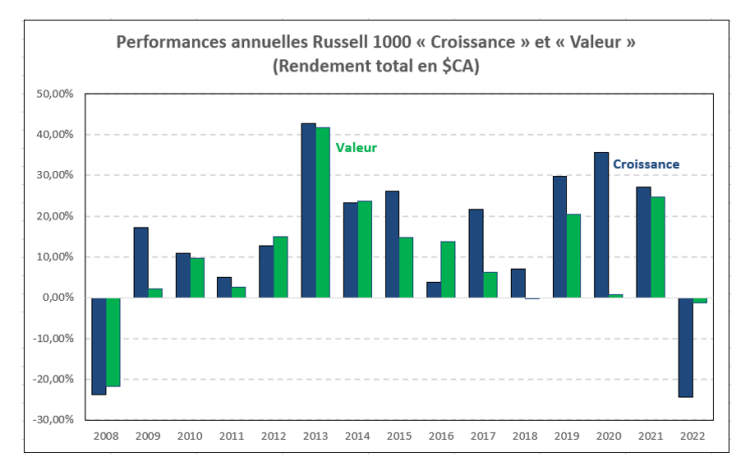

À moins d’une contraction sévère de l’économie en 2023, le marché boursier américain pourrait se relever sous l’impulsion d’une expansion des ratios d’évaluation, ou d’une croissance des bénéfices anticipés dans les trimestres à venir. Les actions de « valeur » ont dominé sur la période 2000 à 2006. Depuis la crise financière de 2008-09, ce sont les actions de « croissance » qui ont été les plus performantes, comme on peut le constater dans le graphique ci-dessous.

Sur cette période de 15 ans, la « croissance » a surclassé la « valeur » 10 années sur 15. On remarque surtout que la surperformance de la « croissance » s’est poursuivie sur 5 années consécutives à la fin de son cycle, de 2017 à 2021. Était-ce précurseur de la débâcle des titres de croissance en 2022, fortement représentés par les titres de technologie?

Pour voir ce tableau en grand cliquez ici

En conclusion, il est difficile de prévoir quelles catégories d’actions domineront dans la prochaine phase du cycle. L’application d’une discipline de gestion dans les rééquilibrages et la diversification dans les deux principales catégories de titres (valeur-croissance), demeurent la meilleure assurance de résultats pour l’investisseur. Rappelons-nous qu’à long terme (1926-2022), les actions américaines de grandes capitalisations (S&P 500) ont généré des rendements de l’ordre de 10 %. Il faut toujours mettre le rendement dans une perspective historique, et se demander si la situation observée à court terme est soutenable sur plusieurs années. Les ratios d’évaluation restent une indication incontournable et leur niveau actuel permet d’être optimistes pour la suite des événements. En attendant, la volatilité restera un facteur important dans les prochains trimestres, influencée par l’évolution de l’inflation et des taux d’intérêt.