L’année 2022 n’aura pas été de tout repos : un contexte géopolitique tendu et imprévisible, des enjeux de chaîne d’approvisionnement, une inflation plus élevée qu’anticipée avec des réponses agressives des différentes banques centrales, les principaux indices d’actions et d’obligations à travers le monde ont affiché des rendements négatifs, avec de possibles changements sociétaux de fond[1].

Malgré ces vents de face, l’industrie des fonds négociés en Bourse (FNB) a encore une fois montré sa résilience. De manière globale, 2022 a été la deuxième meilleure année de l’histoire en terme d’entrées nettes d’actifs dans les FNB : 867 milliards (G$) de dollars américain $US[2]. Au Canada, le secteur des FNB a connu sa troisième meilleure année avec des entrées nettes d’actifs de 35 G$ CA. Au 31 décembre 2022, le rapport annuel de la Banque Nationale Marchés Financiers recensait 1299 FNB inscrits à la cote au Canada et offerts par 42 fournisseurs.

Les FNB sont un outil de placement offerts au marché depuis plus de 30 ans. Leur adoption et leur démocratisation se sont accentués au cours de la dernière décennie. Ainsi, les actifs en FNB au Canada représentent maintenant presque 14 % des actifs en fonds communs de placement, par rapport à seulement un peu plus de 2 % il y a 15 ans [3]!

Au vu de l’utilisation croissante des FNB dans les portefeuilles d’investisseurs, il est important de rappeler quelques éléments fondamentaux du processus de vérification diligente.

D’abord, soulignons que chaque investisseur est unique, avec sa situation personnelle, ses objectifs individuels, sa tolérance au risque, son horizon de placement.

À partir du portrait établi par la situation et les objectifs de l’investisseur, il faudra déterminer une allocation d’actifs stratégique et tactique. Vient ensuite la création concrète du portefeuille. On doit déterminer quels produits utiliser et dans quel type de compte, permettront au mieux d’exprimer le portefeuille qui convient à l’investisseur et à sa situation personnelle.

Que ce soit pour des raisons de faible coût, de performance, ou encore en raison de la couverture médiatique, les FNB viennent souvent à l’esprit.

Premièrement rappelons que les FNB sont un outil de placement – et non une stratégie. Autrement dit, FNB ne signifie pas nécessairement réplication indicielle (investissement passif), les FNB permettent d’accéder à des stratégies d’investissement actives et/ou quantitatives, factorielles, etc.

Le processus de diligence commence par l’éducation quant aux FNB, leur fonctionnement et les mythes qui peuvent y être rattachés. De nombreuses ressources sont disponibles pour aider les investisseurs dans cette démarche : en voici un exemple.

L’investisseur voudra alors commencer par comprendre la stratégie d’investissement sous-jacente au FNB considéré.

Regardons le cas de FNB indiciels :

Quelle est l’exposition obtenue via l’indice ?

Le nom de l’indice donne souvent une indication claire sur l’exposition obtenue. Il est toutefois recommandé de lire plus en détail la méthodologie de l’indice afin de cerner plus précisément quel segment de marché est répliqué.

Qui est le fournisseur d’indice ?

Plusieurs fournisseurs offrent des indices relativement similaires pour représenter un même segment de marché. Les 4 plus importants fournisseurs d’indices pour les FNB au Canada sont Standard & Poors (S&P), MSCI, Bloomberg Barclays, Solactive.

Comment l’indice est-il construit et entretenu ?

Différents fournisseurs d’indices auront chacun leurs règles quant à la construction et le maintien de l’indice : critères d’inclusion et d’exclusion des constituants, périodicité et calendrier des rééquilibrages, zone tampons, méthodes d’ajustement de la capitalisation boursière aux parts en circulation, gestion des liquidités reçues et paiement des distributions, régime fiscal considéré pour calculer les rendements, horaire de la couverture des taux de change…

Tous ces facteurs peuvent mener à des différences entre 2 indices répliquant le même marché mais de manière légèrement différente.

Le FNB détient-il directement les sous-jacents ?

La domiciliation du FNB ainsi que le mode de détention des sous-jacents (détention directe, indirecte, indirecte via un FNB étranger, synthétique) peuvent avoir un impact significatif sur les rendements nets de l’investisseur Canadien[4].

L’indice est aisément réplicable ? Le FNB a-t-il recours à des techniques d’optimisation ou d’échantillonnage et quels en sont les impacts ?

Un indice est une représentation d’un marché et n’est pas directement investissable. Pour pouvoir être exposé à cet indice dans son portefeuille, un investisseur devra donc utiliser un outil de placements (un FNB ou fonds indiciel) qui aura pour objectif d’investissement de répliquer l’indice choisi. Afin de répliquer le plus fidèlement possible le comportement et la performance de l’indice, le FNB doit mettre en application les règles de construction et de maintien établies par le fournisseur d’indices, tout en prenant en compte la réalité des coûts (de transaction). Il se peut donc qu’un FNB ne détienne pas certaines positions inclues dans l’indice car le coût de les inclure serait supérieur à la valeur ajoutée de leur inclusion vis-à-vis la réplication de l’indice. La différence de comportement entre le FNB et son indice de référence est l’erreur de suivi (tracking error) alors que la différence de performance est définie comme étant la différence de suivi (tracking difference).

À noter que dans le cas de réplication indicielle, l’objectif de placement du FNB est de répliquer dans la mesure du possible l’indice de référence déduction faite des frais, et non la performance absolue.

Qui est le fournisseur en arrière du FNB ?

Avec 42 fournisseurs de FNB au Canada, l’investisseur devrait également se renseigner sur le fournisseur de FNB, les habitudes, sa compétitivité et son implication dans l’écosystème et l’univers des FNB, le support, l’information et l’éducation rendus disponibles aux investisseurs.

Qu’est-ce que le coût total de détention rattaché au FNB ?

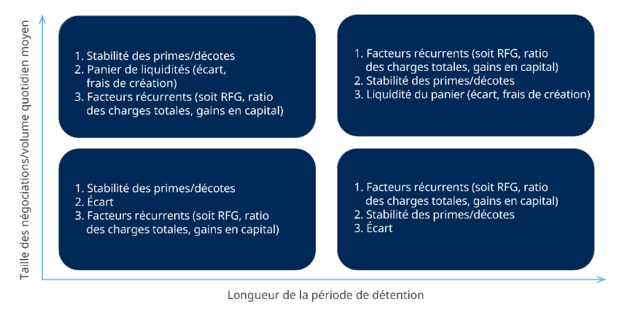

Bien souvent la conversation se concentre autour des frais de gestion du FNB. Le frais de gestion est un coût explicite rattaché au FNB mais il n’est pas le seul. D’autres coûts tels que l’écart cours acheteur-cours vendeur, les coûts de transactions, la différence de suivi, l’impact fiscal potentiel sont autant de facteurs qui peuvent influencer la valeur finale de l’investissement dans le portefeuille. Les frais de gestion constituent donc un élément à prendre en compte, mais ils ne sont pas les seuls lorsque vient le temps de d’estimer de manière plus rigoureuse le coût final encouru par l’investisseur.

Ci-dessous un graphique qui met en lumière l’importance relative de différents coûts selon la taille de la transaction et la durée de détention du FNB[5] :

Pour voir ce tableau en grand, cliquez ici.

Le contenu de ce commentaire (y compris les faits, les perspectives, les opinions, les recommandations, les descriptions de produits ou titres, ou les références à des produits ou titres) ne doit pas être pris ni être interprété comme un conseil en matière de placement ni comme une offre de vendre ou une sollicitation d’offre d’achat, ou une promotion, recommandation ou commandite de toute entité ou de tout titre cité. Bien que nous nous efforcions d’assurer son exactitude et son intégralité, nous ne sommes aucunement responsables de son utilisation.

Cet article pourrait renfermer des renseignements prospectifs qui décrivent nos attentes actuelles ou nos prédictions pour l’avenir ou celles de tiers. Les renseignements prospectifs sont, de par leur nature, assujettis, entre autres, à des risques, incertitudes et hypothèses qui peuvent modifier de façon importante les résultats réels qui ont été énoncés aux présentes. Ces risques, incertitudes et hypothèses comprennent, mais sans s’y limiter, les conditions générales économiques, politiques et des marchés, les taux d’intérêt et de change, la volatilité des marchés boursiers et financiers, la concurrence commerciale, les changements technologiques, les changements sur le plan de la réglementation gouvernementale, les changements au chapitre des lois fiscales, les poursuites judiciaires ou réglementaires inattendues ou les catastrophes. Veuillez soigneusement prendre en compte ces facteurs et d’autres facteurs et ne pas accorder une confiance exagérée aux renseignements prospectifs. Tout renseignement prospectif contenu aux présentes n’est valable qu’en date du 1er janvier 2023. Le lecteur ne doit pas s’attendre à ce que ces renseignements soient mis à jour, complétés ou révisés en raison de nouveaux renseignements, de nouvelles circonstances, d’événements futurs ou autre.

[1] https://www.bloomberg.com/news/articles/2023-01-18/job-market-update-2-6-million-missing-people-in-us-labor-force-shakes-economist

[2] https://www.ft.com/content/81c4105e-1c3d-4728-8223-204e4ecd5721

[3] https://cetfa.ca/wp-content/uploads/2023/01/December-Year-End-Canadian-ETF-Report.pdf

[4] https://www.mackenzieinvestments.com/content/dam/mackenzie/en/insights/mi-due-diligence-in-index-investing-en.pdf

[5] https://www.mackenzieinvestments.com/fr/investments/by-type/etfs/etf-articles/etf-201-top-etf-questions-answered