La chronique d’octobre 2020 présentait la valeur réelle de reporter la rente du Régime de rentes du Québec (RRQ) d’une année selon les règles applicables à ce moment. On y démontrait notamment que la décision de reporter d’une année à l’autre (par exemple de 60 à 61 ans ou de 64 à 65 ans) n’avait pas toujours la même valeur. On reprend ici cette analyse avec les modifications apportées au régime le 1er janvier 2024.

Valeur de reporter d’une année

Il n’est pas fréquent de décider de reporter pour 5 ans, 10 ans voire 12 ans le début de la rente de retraite du RRQ. En réalité, cette réflexion devrait plutôt être effectuée annuellement. Voici les hypothèses utilisées dans nos calculs :

- Un particulier âgé de 60 ans

- Des salaires passés dépassant toujours le MGA

- On ne travaille plus après 59 ans

- Calcul de la réduction exacte du RRQ avant 65 ans[1]

- Seul le régime de base est considéré

- Chiffres présentés en présumant une croissance annuelle du MGA de 1 % de plus que l’inflation[2]

- Chiffres présentés en dollars constants

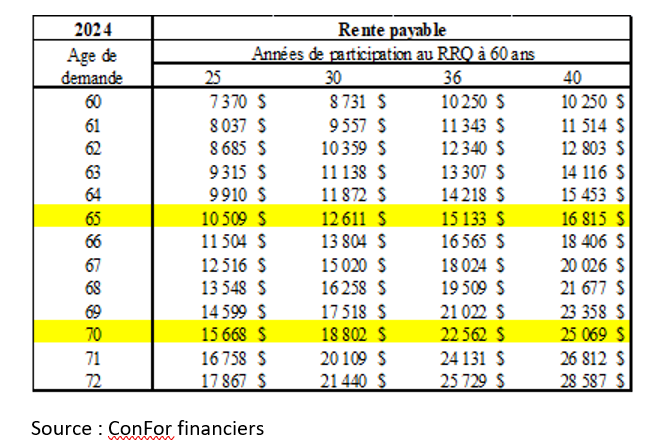

Le premier tableau présente, selon le nombre d’années cotisées au RRQ à 60 ans, la rente que le particulier pourrait recevoir selon l’âge de la demande. On remarquera que le tableau présente des chiffres en dollars constants à partir de l’âge de 60 ans.

Pour visualiser ce tableau en grand format, cliquez ici.

Utilisons la colonne de 40 ans de cotisations (la dernière). On constate que si le particulier demandait sa rente immédiatement, on lui verserait une rente réduite égale à 10 250 $ par année[3]. S’il choisissait d’attendre à 65 ans, il recevrait, selon nos hypothèses, 16 815 $[4] par année (en dollars constants).

Si ce particulier, qui à 60 ans, choisissait de ne pas toucher sa rente, mais de la reporter d’une seule année à 61 ans, il éviterait ainsi une pénalité de 7,2 % (de 60 à 61 ans). On a souvent tendance à mettre ce chiffre de l’avant, 7,2 %. Mais revenons au tableau, ce particulier qui choisit de ne pas toucher sa rente à 60 ans, mais choisit plutôt de la toucher à 61 ans verra sa rente passer de 10 250 $ à 11 514 $. Il s’agit plutôt d’une augmentation de 12,3 % de cette rente. Devant ce chiffre, 12,3 %, est-il possible qu’un particulier soit plus enclin à reporter, ne serait-ce que pour une année, sa décision ? L’an prochain on revisitera cette décision.

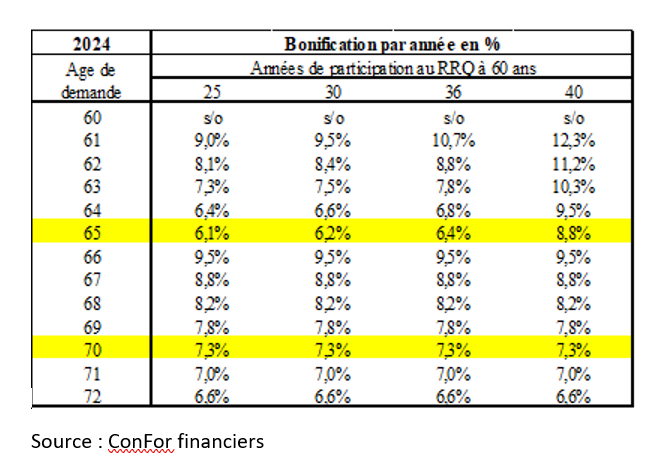

Le tableau suivant reprend les mêmes chiffres que le précédent, mais illustre, pour tous ces cas, l’impact, en pourcentage, de reporter d’une seule année le début de la rente. Pour celui qui a cotisé 40 ans au régime à l’âge de 60 ans, le report de 60 à 61 ans augmente la rente de 12,3 %. L’année suivante, le report de 61 à 62 ans, s’il en décide ainsi, augmente la rente de 11,2 % (la rente passerait de 11 514 $ à 12 803 $). On notera que pour ceux qui ont cotisé peu d’années au RRQ, les colonnes de gauche, la décision de reporter (du moins avant l’âge de 65 ans) est, en comparaison, moins profitable en raison du jeu de la « Période cotisable » au RRQ.

Pour visualiser ce tableau en grand format, cliquez ici.

On notera également que la valeur réelle du report annuel après l’âge de 65 ans se trouve améliorée du fait que l’on applique les modifications en vigueur depuis le 1er janvier 2024. De plus, comme l’application du facteur d’augmentation annuel de 8,4 % est linéaire, l’amélioration annuelle tend à décroitre à mesure que l’on vieillit.

En conclusion

Quelques constats peuvent être tirés ici :

- Le report est fréquemment (mais pas toujours) profitable

- L’objectif n’est pas de forcer les particuliers à rapporter, mais à les amener à considérer ce qui est fréquemment une décision profitable

- La décision de reporter d’une année à l’autre (par exemple de 60 à 61 ans ou de 64 à 65 ans) n’a pas la même valeur

- La décision n’a pas à porter sur 5, 10 ou même 12 ans, on devrait plutôt considérer annuellement : « On reporte cette année et on s’en reparle dans un an »

Merci à Madame Nathalie Bachand pour son aide à la préparation de cette chronique.

Vous voulez parfaire vos connaissances sur la RETRAITE, conseiller vos clients sur leurs régimes de retraite, le RRQ, le CELIAPP et plus encore ? Notre cours « Formation de haut niveau sur la retraite » sera présenté virtuellement et en présentiel en novembre prochain. Trouvez plus d’informations en cliquant ici. Vous remarquerez que nous nous sommes associés au CQFF !

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’IQPF

ConFor financiers inc.

Septembre 2024

[1] Réduction mensuelle de 0,50 % + 0,10 % X rente du participant / rente maximale

[2] En lien avec les Normes d’hypothèses de projections de l’Institut de la planification financière (Inflation annuelle : 2,1 %, Croissance annuelle du MGA : 3,1 %)

[3] 16 015 $ X (1-36 %)

[4] 16 015 $ X (1 + 3,1 %) EXP 5 / (1 + 2,1 %) EXP 5