À l’automne 2019, le ministère des Finances du Canada annonçait que les frais de gestion non déductibles d’impôt payés par un rentier à l’extérieur de régimes enregistrés (tel un CELI) ne seront pas considérés comme un « avantage » au rentier. Dit autrement, par cette position, il est possible de payer les frais de gestion d’un CELI à l’extérieur dudit CELI sans impact fiscal. Mais est-ce profitable ?

Une illustration

Imaginons un particulier qui a toujours cotisé au maximum au CELI. Celui-ci détenait, au 1er janvier 2025, un CELI dont la valeur marchande était égale à 150 000 $. Ce particulier prévoit cotiser annuellement les maximums CELI qui seront disponibles au fil des ans. On présumera que le rendement annuel brut du CELI sera égal à 5,00 % et nous utiliserons une hypothèse annuelle d’inflation de 2,1 %[1]. Cette dernière hypothèse sera utilisée afin de projeter le plafond annuel de cotisations permises au CELI.

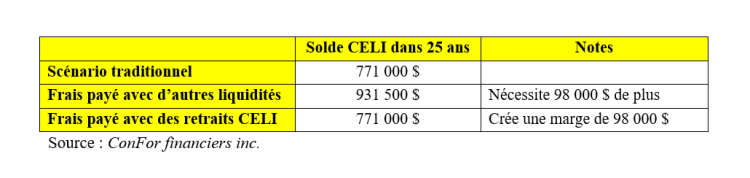

Le premier scénario présenté illustre un scénario traditionnel dans lequel on prélève les frais de gestion à même le CELI. En utilisant une hypothèse de frais de gestion annuels au CELI de 1,00 % et en prélevant annuellement ceux-ci directement du CELI, on peut projeter le solde du CELI, en incluant les cotisations annuelles futures, à plus de 771 000 $ dans 25 ans. Si le particulier avait les liquidités suffisantes pour payer annuellement ces frais de gestion à l’extérieur du CELI, le solde projeté au CELI passe de 771 000 $ à 931 500 $, une augmentation de 160 500 $ de valeur au CELI sur lesquelles des sommes supplémentaires sans aucun impôt sur les rendements subséquents ne sera prélevé. Cette stratégie aurait toutefois nécessité des déboursés totaux de plus de 98 000 $ au fil des ans pour payer ces frais de gestion. Cette approche pourrait s’avérer pertinente si le particulier détenait également des placements non enregistrés desquels il pourrait effectuer des retraits annuels pour payer ces frais.

En l’absence de telles liquidités, une autre stratégie serait d’effectuer des retraits annuels du CELI équivalents aux frais de gestion et de payer ces derniers à l’extérieur du CELI. Ce faisant on paiera les mêmes frais de gestion, mais les retraits annuels effectués viendraient tous recréer de la marge de cotisation au CELI. Avec cette approche, sans débourser plus d’argent que dans le premier scénario, on arrive avec le même solde CELI de 771 000 $ après 25 ans. Le particulier aura toutefois effectué un total de 98 000 $ en retraits au fil des ans. Il aura donc reconstitué une telle marge CELI.

Le tableau suivant résume ces options :

Pour consulter ce tableau en grand format, cliquez ici.

En conclusion

Que l’on utilise l’option de payer les frais hors CELI avec d’autres liquidités ou à partir de retraits CELI, payer ces frais hors CELI équivaut essentiellement à obtenir un espace de cotisations CELI supplémentaire. L’approche est donc profitable surtout à long terme.

Par Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Mars 2025

Ce texte a été rédigé à titre informatif seulement et ne constitue pas une opinion légale, fiscale ou de planification financière. Avant d’utiliser ou d’appliquer le contenu de ce texte à sa situation, le particulier devrait consulter des professionnels.

[1] Basé sur les Normes de l’Institut de planification financière