En novembre dernier, trois auteurs de l’UQTR, Marc Bachand, professeur titulaire, Nicolas Lemelin, professeur titulaire et Nicolas Monette, chargé de cours, ont publié une superbe analyse portant sur la décision d’anticiper on non le début des prestations du RRQ : RRQ : Le pari du perdant ravi.

Une nouvelle approche

Au fil des ans, de nombreuses analyses ont été préparées afin d’illustrer l’avantage (fréquent) de reporter le début des prestations du RRQ. Certaines avaient pour focus le gain potentiel du report sur les prestations (notamment une analyse publiée ici-même), d’autres combinaient le RRQ et la PSV (Chaire de recherche en fiscalité et en finances publiques de l’Université de Sherbrooke [CFFP]), d’autres présentaient la perte (lifetime loss) de ne pas reporter (par exemple les travaux de Bonnie-Jeanne MacDonald, PhD, FCIA, FSA).

Un des éléments intéressants de cette nouvelle analyse est notamment d’incorporer certains biais cognitifs [l’aversion à la perte, le déni de la perte voilée, la sous-évaluation de la probabilité de survie, etc.] dans leur étude.

Probabilité de gains ou pertes selon l’âge de demande

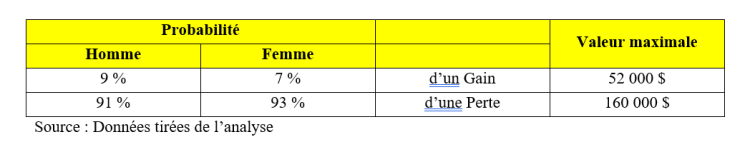

Une autre facette intéressante de l’analyse est de présenter, selon l’âge de début des prestations, les probabilités de gains et pertes, on y quantifie également ces potentiels de gains et pertes. Par exemple, la Figure 4 (section 4.3 de l’analyse) présente le choix de débuter les prestations à 60 ans comme suit :

Pour consulter ce tableau en grand format, cliquez ici.

Ici, 9%, représente la probabilité que la décision de débuter la rente du RRQ à 60 ans s’avère profitable pour un homme. Cette probabilité est établie 7 % pour une femme. Ce calcul peut se résumer par la probabilité de survivre jusqu’à un âge d’indifférence (ici 73,9 ans). Cet homme qui demande sa prestation à 60 ans à une probabilité de 9% de réaliser un gain maximum de 52 000 $ mais 91 % de réaliser une perte maximale de 160 000 $. Le voilà, statistiquement, le perdant ravi !

En conclusion

Cette analyse offre aux particuliers, et à leurs conseillers, des outils supplémentaires pour cette décision importante. Je laisserai aux auteurs le mot de la fin, cette phrase est tirée directement de l’analyse :

« Cette étude démontre à quel point nos émotions et nos biais influencent

nos décisions financières, même lorsque les enjeux sont importants. Elle

nous invite à prendre du recul et à adopter une approche plus rationnelle

face à ces choix cruciaux pour notre avenir. »

Bonne lecture!

Martin Dupras, a.s.a., Pl.Fin., M.Fisc, ASC

Fellow de l’Institut de planification financière

ConFor financiers inc.

Avril 2025

Ce texte a été rédigé à titre informatif seulement et ne constitue pas une opinion légale, fiscale ou de planification financière. Avant d’utiliser ou d’appliquer le contenu de ce texte à sa situation, le particulier devrait consulter des professionnels.