Comme nous l’avons souligné précédemment à plusieurs occasions, la hausse significative des taux d’intérêt, associée à l’endettement élevé des ménages, aura un impact prolongé sur l’économie canadienne. Cette opinion est maintenant répandue suite à la stagnation du PIB, selon Statistique Canada, laissant présager une croissance négative pour le quatrième trimestre, et ce, pour le deuxième trimestre consécutif indiquant que l’économie canadienne est déjà en récession.

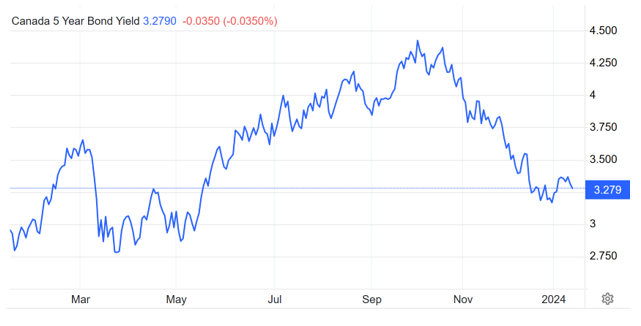

La Banque du Canada semble déjà ajuster son discours en évoquant la possibilité de baisser les taux. En effet, depuis début octobre, le marché obligataire a réagi fortement, avec une baisse de 115 points de base du taux d’obligations gouvernementales canadiennes sur cinq ans depuis son sommet du 3 octobre. Comme anticipé dans notre précédent article « Taux hypothécaires : une récession privilégierait le taux variable », cette tendance a entraîné des réductions successives des taux hypothécaires fixes, surtout depuis décembre et on commence même à revoir le taux fixe juste en dessous du 5%!

Malgré cette baisse notable des taux fixes, notre conseil reste inchangé : lorsque l’aversion au risque du détenteur de l’hypothèque le permet, le taux variable est préférable. Nous pensons que face à une récession évidente et une inflation se rapprochant de l’objectif de 2%, la Banque du Canada procédera à plusieurs baisses du taux directeur. Nous prévoyons une réduction d’au moins 150 points de base en 2024, voire plus en 2025, avec un taux directeur probablement inférieur à 3% d’ici fin 2026, en amenant le taux préférentiel en bas de 4% et le taux variable en bas de 3%. Dans ce contexte, pourquoi choisir un taux fixe de 5% sur cinq ans, alors qu’un taux variable pourrait se situer autour de 3% pour les trois dernières années du terme ?

Un argument supplémentaire en faveur du taux variable actuellement : avec la baisse anticipée des taux, les pénalités associées aux prêts à taux fixe pourraient s’avérer importantes, limitant la flexibilité des emprunteurs face à des événements imprévus tels que des changements de situation personnelle ou professionnelle.

En résumé, malgré la tendance à la baisse des taux fixes, la situation économique actuelle et les prévisions de la Banque du Canada suggèrent qu’un taux variable pourrait être une option plus avantageuse à long terme pour les détenteurs d’hypothèques.

La gestion du passif fait partie intégrante de la situation financière du client et en représente parfois même « la » plus grande part. Il est donc primordial de confier l’analyse de celle-ci à un professionnel objectif qui saura guider le client et s’assurer que celui-ci en saisisse bien la valeur. Après tout, la gestion du passif n’est-elle pas tout aussi importante que celle des actifs ?